PR

「どうすれば少しでも高く家を売ることができる?」

「家を売る際の注意点は?」

などなど、家の売却を検討している人であれば、多くの疑問があるのではないでしょうか。

そこで今回は、家を高く売るためのコツや注意点、費用を下げる方法や税金負担を軽減できる特例など、家を売る際に知っておきたいノウハウについて紹介しています。

この記事をご覧いただくことで、スムーズに売却を進められるようになりますので、ぜひ参考にしてください。

もくじ

- 家を売り始める前に知っておいて欲しい3つのこと

- 家を売る時の全体像を把握

- 家を売る際の流れを解説

- 家を売る際の5つの注意点

- 家を早く売るための4つのコツ

- 家を売る際の費用を下げる3つの方法

- 家を売る際の税金負担を軽減できる特例

- マンションor一戸建てによって違う売却時のポイント

- 具体的な事例別!家を売る際のポイントや注意点

- まとめ

家を売り始める前に知っておいて欲しい3つのこと

まずは家の売却を始める前に、ここで紹介する基本的な情報を把握しておきましょう。

これらを知らずに売却を進めてしまうと、あとで後悔する可能性があります。

ここでは、家を売り始める前に知っておいて欲しい3つのことについて紹介します。

ひとつひとつ見ていきましょう。

1.不動産市況から売り時を見定める

家を売り始める前に知っておきたいことの1つが、不動産市況から売り時を見定めることが大事だということです。

売却する際の相場は市場の需給バランスで決まります。

買いたい人が多ければ価格高くなりますし、売りたい人が多ければ価格や安くなります。

そのため、少しでも高く売りたい場合は、需要が多い時期を狙うことが大切です。

たとえば、2019年は不動産を売るタイミングと言われています。

なぜなら、2020年東京オリンピックへ向けて多くの施設建設・インフラ整備で建築代や土地代が上がっており、不動産相場が上昇しているためです。

2019年10月には消費増税を控え、増税後は買い控えが起こると予想されているため、増税後・オリンピック後は不動産相場が下落していくという見方が多いです。

そのため、2019年は新築相場・中古相場が高騰しているため、家を高値で売れる可能性があります。

同じ物件でも不動産市況がどのような状況かによって売値や問い合わせの数、売れるまでの期間などが変わってきます。

需要が多い時期を狙うようにしましょう。

2.「早く」と「高く」の両立は難しい

これから家の売却を予定している場合は、早くと高くの両立が難しいおことろ理解しておきましょう。

早く売却をしたいのであれば、ある程度魅力的な価格設定にしなければなりませんし、購入希望者が価格交渉を求めてきた場合は、ほとんど条件を受け入れる必要があります。

または仲介での売却ではなく、業者買取などを利用します。

従って、売却までの早さを優先する際は高く売ることはできません。

一方で高く売却したい場合は、最初の価格設定を高く設けるため、早く売る場合よりも問い合わせの数は減少します。

そして、購入希望者が価格交渉を求めてきても基本は応じないため、売れるまでに時間がかかります。

このように、早く売ることと高く売ることを両立することは困難です。

そのため売却をする際は、どちらを重視するのか方向性を決めたうえで進めていくようにしましょう。

3.仲介・買取・買取保証の違いを知る

家を売る際は、主に

- 「仲介」

- 「買取」

- 「買取保証」

この3つの売却方法があります。

それぞれの売却方法で特徴が異なります。

売却を始める前に把握し、自分に合った方法で進めていくことが重要です。

それぞれの売却方法の主な特徴は以下のとおりです。

仲介

家を売却する際に多くの人が利用する方法が仲介です。

不動産会社が仲介役をおこない、買い手を探してくれます。

買取よりも高値で売れることが仲介のメリットです。

ただし、すぐに売れる保証はありませんし、いつまでも売れずに残る恐れもあります。

また、売れた場合は、仲介をした不動産会社に対して仲介手数料がかかります。

仲介手数料は売買価格によって上限が異なり、400万円超であれば物件価格の3%+6万円+消費税が上限です。

「売却が長期化したり仲介手数料を支払ってもいいので、高値で売りたい」という人におすすめの売却方法です。

買取

買取とは、仲介のように個人を相手に売るのではなく、不動産会社や不動産買取の専門業者に家を買い取ってもらう方法のことです。

買取のメリットは業者がすぐに買い取ってくれるため、現金化までのスピードが早いことです。

仲介での売却のように「いつ売れるのかわからない」という不安がありません。

しかし、仲介での売却よりも売値は安くなるため、当初想定していた売却益が入ってこなくなります。

場合によっては売却価格で住宅ローン残債を完済できず、他からお金を準備しなければならなくなります。

「売却価格は多少安くなってもいいので、できるだけ早く現金化したい」という人におすすめの方法です。

買取保証

買取保証とは、仲介と買取を組み合わせた売却方法のことです。

はじめは仲介で売り出し、一定期間売れなかった場合に買取をおこないます。

この方法であれば通常の買取よりも高く売れる可能性がありますし、仲介のようにいつ売れるかわからない心配がありません。

ただし、買取保証の場合は仲介手数料もかかりますし、買取となった場合は最初の売却期間よりも価格は安くなります。

家を売る時の全体像を把握

家の売却を検討し始めると「どれくらいの期間がかかるの?」「必要書類は?」などいろいろな疑問が出てくるものです。

売却する際の期間や必要書類、費用や税金について事前に把握しておかないと、行動スケジュールや資金計画などのプランを立てられなくなります。

ここでは、家を売る時の全体像を把握すべく、期間や必要書類などについて確認していきましょう。

家を売る時にかかる期間

家を売る際の期間は、家の状況や不動産市況、任せる業者、売却方法などによって異なります。

以下は不動産を売却する際の基本的な流れです。

- 不動産査定

- 不動産会社と媒介契約

- 売却活動

- 価格など条件交渉

- 買主と売買契約

- 手付金受領

- 残代金受領

- 引き渡し

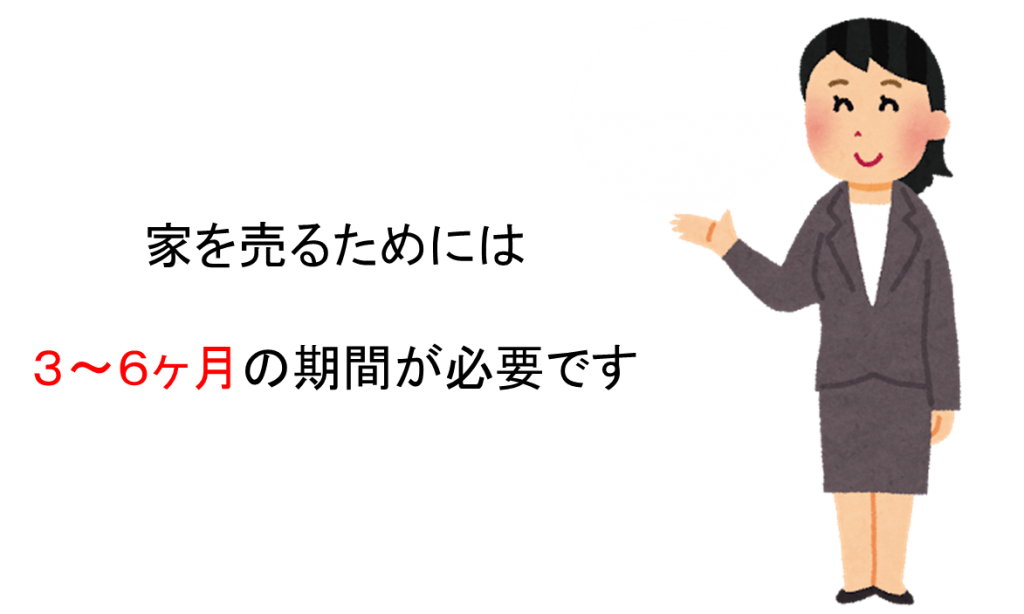

おおまかな目安としては、1〜2までが約1週間〜約4週間、売却活動を始めて買主と売買契約を締結するまでが約1ヶ月〜約3ヶ月、売買契約締結後から物件引き渡しまでが約1ヶ月〜約2ヶ月程度かかります。

ただし、購入希望者が現れなければ売却活動は難航しますし、価格交渉などや購入者の住宅ローン審査が長引く可能性もあります。

そのため、最低でも3ヶ月〜6ヶ月はかかると考えておきましょう。

売却にかかる期間を逆算したうえで、スケジュール管理をする必要があります。

家を売る時に必要な書類

家を売却する際は、多くの必要書類があります。

どのような書類があるか把握し、できるだけ早いタイミングで用意しておくようにしましょう。

- 登記簿謄本(土地・建物)

- 売買契約書

- 重要事項説明書

- 土地測量図・境界確認書

- 図面・設備等仕様書

- 固定資産税納税通知書・固定資産税の評価証明書

- 建築確認済証・検査済証

- 建築設計図書

- 工事記録書など

必要書類は物件状況や一戸建て・マンションによっても異なります。

事前に不動産会社に確認するようにしましょう。

家を売る時にかかる費用

家を売却する際、どのような費用がかかるか知っておかなければ、適切な資金計画を立てることができません。

家を売却する時にかかる費用は以下のとおりです。

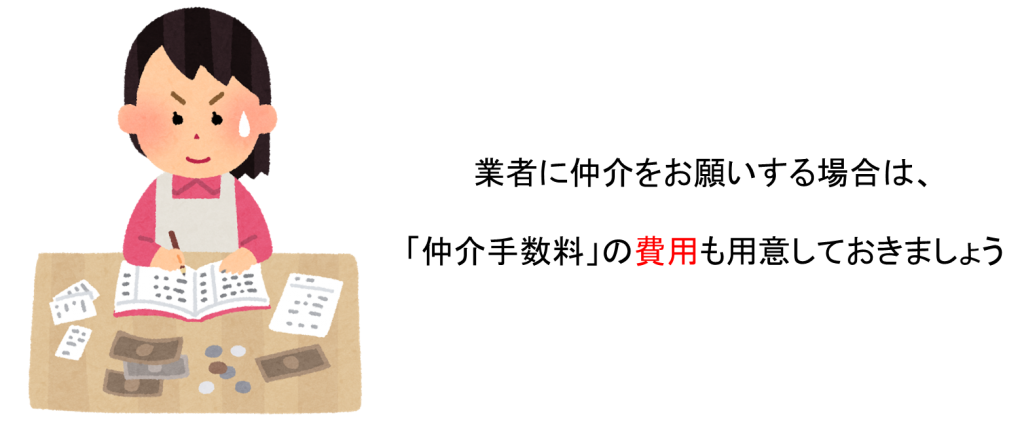

仲介手数料

仲介で売却する際や買取保証で進める場合は、仲介手数料がかかります。

仲介手数料は売買価格によって上限が異なり、金額は業者によって違います。

前述の通り、売却価格が400万円超の場合の上限は「売買価格の3%+6万円+消費税」です。

以下は、売買価格別の仲介手数料上限となるため、参考にしてください。

| 1,000万円 | 388,800円 |

| 1,500万円 | 550,800円 |

| 2,000万円 | 712,800円 |

| 2,500万円 | 874,800円 |

| 3,000万円 | 1,036,800円 |

仲介手数料は金額が大きいため、事前にいくらぐらいになるか確認し、準備しておきましょう。

抵当権抹消登記費用

家を売る時には、抵当権を抹消しなければなりません。

そのため、抵当権抹消登記費用がかかります。

抵当権抹消には、登録免許税と司法書士への報酬など、1万〜2万円の費用がかかります。

所有権移転登記については買主負担となります。

また、住宅ローンが残っていない場合は抵当権抹消をする必要はありません。

繰上返済手数料

家を売却しても住宅ローンが残った場合は、債権者から一括返済を求められます。

そして一括返済をする場合は、繰上返済手数料がかかります。

手数料の金額は金融機関によって異なりますが、概ね3,000円〜5,000円程度です。

また、住宅ローンの金利を固定金利にしていた場合は、別途違約金が発生する可能性がありますので、事前に確認をしておきましょう。

引越し費用

意外に忘れがちなのが引越し費用です。

家を売却する場合は、引越しが必要になりますので、あらかじめ引越し業者を決め見積もりを取っておきましょう。

引越し費用についても業者ごとで金額が異なるため、できれば安く抑えたいところです。

一括査定サイトなどを利用すれば、簡単に複数業者で金額比較ができます。

家を売る時にかかる税金

家を売却すると、場合によっては税金がかかります。

所得税と住民税がかかり、譲渡所得税などと呼ばれます。

ただし、購入した価格よりも売値が安くなった場合は税金がかかりません。

また、3,000万円の特別控除があるため、譲渡所得が3,000万円以下の場合も譲渡所得税を支払う必要はないです。

税金がかかるのは家を売却して譲渡所得が3,000万円以上の場合です。

そして譲渡所得が3,000万円以上の場合は、家の所有期間によって、以下のように税率が変わってきます。

短期譲渡所得(所有期間5年以下)

- 所得税(復興所得税含む):30.63%

- 住民税:9%

- 合計:39.63%

長期譲渡所得(所有期間5年超)

- 所得税(復興所得税含む):15.315%

- 住民税:5%

- 合計:20.315%

このように所有期間が5年以下か5年超かによって、2倍近く税率が変わってくるため、あらかじめシミュレーションをしておきましょう。

3,000万円の特別控除はあるものの、売却益から多くの税金を支払うことになってしまいます。

家を売る際の流れを解説

ここでは家を売却する際の細かい流れと、各項目の内容について見ていきましょう。

それぞれのケースに合わせて説明していますので、参考にしてください。

1.売却時の資金の見通しを立てる

まずは家をいくらぐらいで売却できるのか、そして売却後にどれくらいのお金が手元に残るかなど、売却時の資金の見通しを立てる必要があります。

現在、別の場所に住んでいて単に家を売るだけであれば、売却価格で住宅ローンを完済できるかどうかを気にするだけでもいいでしょう。

新しい住まいを見つける必要がないため、売却後は仲介手数料や税金以外、特別大きなコストはかかりません。

仮に住宅ローンを完済できない場合は、他から資金を用意する必要があるため、捻出先について考えましょう。

もし、現在住んでいる家を売却する場合は、その後の住み替え費用のことも考えなければなりません。

新しい家を見つける間生活をする仮住まいの費用や、住み替え先への引越し費用、購入費用または賃貸費用などです。

住み替えが絡む場合は多額の費用がかかってしまいます。

あらかじめ資金の見通しを立てておかないと、お金が足りなくなる可能性もあります。

できるだけ早いタイミングで売却時の資金について考えましょう。

2.家の価格相場を事前に調べる

資金の見通しを立てた後は、家の価格相場を調べるようにしましょう。

家の相場を知っておかないと、業者から査定金額を提示された際に高いか安いか判断ができません。

また、購入希望者との交渉や売却価格の設定など、根拠と納得感を持って進めることができます。

家の価格相場は不動産情報サイトを使って、同エリアの同じような広さ・間取り・築年数の物件を見ていけば、おおよその相場を掴むことが可能です。

3.不動産会社に査定を依頼する

不動産会社に査定を依頼します。

査定には、

- 机上査定

- 訪問査定

この2つの査定方法があるため、その特徴と違いについても把握をしておきましょう。

机上査定

机上査定とは、過去の成約価格や周辺の類似物件、不動産市況などのデータともとに、おおよその査定価格を出す方法のことです。

机上査定の特徴は数時間〜1日程度で査定結果がわかるスピードと手軽さです。

特に必要な書類もないため、手軽に依頼ができます。

ただし、机上査定はあくまでも簡易的な査定方法であり、もとになるデータがどの業者もほとんど同じなので、業者間の違いは出にくいです。

また、机上査定を依頼したとしても「より正確な査定を〜」と、不動産会社は訪問査定を求めてくるため、机上査定をしてもあまり意味がないとも言われます。

訪問査定

訪問査定とは、不動産会社が直接物件を見て査定する方法のことです。

実際に物件を見るため、データではわからない物件の細かい条件をもとに査定ができます。

そのため、机上査定よりも評価が高くなる場合もあれば、評価が低くなることもあります。

訪問査定を受けるには用意しなければならない書類もありますし、査定結果が出るまでに3日〜4日はかかります。

しかし、より正確な売却価格がわかり、査定をするなかで不動産会社の良し悪しも判断することが可能です。

最初から訪問査定を依頼するか、机上査定後に訪問査定を依頼するかは人それぞれですが、このように査定方法によって特徴が異なることを理解しておきましょう。

また、業者に査定依頼をする際は、不動産一括査定サイトの利用がおすすめです。

業者によって査定金額が異なるため、1社〜2社など少ない数で比較するのではなく多くの業者で査定を行い、金額を比較するようにしましょう。

そうすることで、少しでも高く売れる可能性があります。

4.不動産会社と媒介契約を結ぶ

売却を依頼する不動産会社が決まった後は、媒介契約を結びます。

媒介契約や3つの種類があり、それぞれで特徴が異なります。

そのため事前に各媒介契約の特徴を把握し、自分たちに合った契約を締結するようにしましょう。

以下は3種類の媒介契約の主な特徴です。

一般媒介契約

一般媒介契約は、1社ではなく複数業者に同時に仲介依頼できる契約です。

複数の業者で販売してもらえますし、自分で見つけてきた人に直接販売・契約することもできます。

有効期限は当事者間で自由に決めることができ、指定流通機構(レインズ)への登録や業務処理状況の報告は任意となっています。

専任媒介契約

専任媒介契約は、1社の不動産会社にしか依頼できない契約です。

一般媒介契約のように複数業者で販売してもらうことはできません。

ただし、自分で見つけてきた人に直接販売・契約することは可能です。

有効期限は3ヶ月以内で、依頼者から申し出があった場合のみ更新できます。

レインズへの登録は契約締結日から7日以内、そして業務処理状況の報告は2週間に1回以上です。

1社限定なので、積極的な広告・売却活動が期待できます。

専属専任媒介契約

専属専任媒介契約は、不動産会社1社のみに依頼をする契約方法です。

専任媒介契約同様、複数業者で販売してもらうことはできません。

自分で見つけてきた人と契約をする際も、不動産会社を通して取引する必要があります。

有効期限は3ヶ月以内で、契約締結日から5日以内にレインズへ登録され、1週間に1回以上の業務処理状況の報告義務があります。

1社限定なので、積極的な広告・売却活動が期待できます。

スポンサードリンク

5.売り出し価格を決める

不動産会社と媒介契約を結んだ後は、物件の売り出し価格を決めます。

売り出し価格は査定金額や価格相場、売主の意向などをもとに設定をします。

高い価格で売れるに越したことはありませんが、売り出し価格を高く設定しすぎると、問い合わせすら入らなくなってしまいます。

ノウハウを持ち合わせている不動産会社の担当者によく相談し、多少高くても売れるであろう価格設定を目指しましょう。

6.内見対応を行う

売り出しが始まったら、内見対応も必要です。

不動産情報サイトや雑誌、チラシなどを見て興味を持った人が実物を確認しにきます。

内見で良い印象を残せば購買に至る可能性がありますが、悪い印象を与えると選択肢から外れてしまいます。

そのため、家を売るにあたり内見は非常に重要なプロセスです。

内見をする前にハウスクリーニングで家内をきれいにし、不用品をなくし、モデルルームのように家具を配置しておきましょう。

汚れがあれば悪い印象を与えますし、不用品があると部屋が狭く見えてしまいます。

また、家具が配置されていないと生活のイメージが持てません。

入居者にしからわからないことも資料にまとめておくといいでしょう。

たとえば「共用施設は●●のルールがある」「夕方まで日が入るため室内がとても明るい」「近くの▲▲スーパーは夕方5時からのセールがおすすめ」「徒歩2分の場所に美味しい飲食店がある」などです。

購入希望者からすれば数千万円もの家を買うわけなので、たくさんの不安があります。

少しでも不安を払拭して気に入ってもらえるように、売主側も精一杯準備をして迎え入れることが大切です。

7.買主との価格交渉

購入希望者としては少しでも安く買いたいわけですから、当然価格交渉があります。

間に仲介業者が入るため、買主と売主で直接交渉するわけではありません。

ただし「購入希望者が●●万円であれば前向きに検討したいと言っていますが、どうしますか?」など、業者から聞かれることもあります。

自分の中でいくらまでであれば値下げ可能か、判断基準を持っておく必要があります。

事前に決めておくようにしてください。

8.売買契約

価格に折り合いがつき、買主が購入を決めたら売買契約を締結します。

売買契約の際に、物件価格の1割〜2割程度の手付金を受領します。

9.引っ越し

売却する家に住んでいる場合は、引っ越しが必要です。

既に住み替え先を見つけている場合は、その物件へ引っ越しをします。

もし、これから探す場合はいちど仮住まいへ引っ越しをした後に、物件探しを始めます。

また、この時点では売却益が手元に入ってきていません。

住み替え先を購入する場合は自己資金から捻出をするか、つなぎローンを利用するなどの方法が必要です。

つなぎローンを利用する場合は審査もあるため、早めに動いておきましょう。

10.引き渡し・代金決済

売買代金の受領と同時に不動産の引き渡しをします。

具体的には所有権の移転や抵当権抹消の登記申請などです。

11.確定申告

家を売却した後は確定申告が必要になることを覚えておきましょう。

普段から確定申告をしている個人事業主や自営業、役員の方などはいいですが、確定申告していないサラリーマンは忘れがちです。

売却をして譲渡益が出た場合は、売却をした翌年の3月15日までに確定申告書を作成して、税務署へ提出をします。

確定申告をすることで3,000万円の特別控除などが受けられるためです。

また、譲渡損失が出た場合も確定申告をすれば、損益通算や繰越控除の特例などがあるため節税できる可能性があります。

家を売る際の5つの注意点

家を売る際は注意点もあります。

どのような注意点があるかを事前に把握しておくことで、対策が立てやすくなりリスクヘッジすることが可能です。

ここでは、主な5つの注意点について、一つひとつ確認していきましょう。

1.売却時はローンは一括で返済する必要がある

家を売る際の注意点の1つが、売却する場合は住宅ローン残債を一括返済する必要があることです。

そのため、家を売却したお金で住宅ローン残債を完済できる場合はいいですが、完済できない時は別の資産を充てて返済する必要があります。

2.家のローンが残っている場合は事前に銀行に連絡を

住宅ローン残債よりも売却価格の方が安いうえに、他の資産でも返済できないとわかった場合は、事前に銀行へ連絡をしましょう。

銀行にもよりますが、

- 不足する分を無担保ローンで借り換えするか

- 買い換えの場合は住み替えローンを活用するか

- 売却は一旦ストップとなるか

いずれかの解決策を提示してくれるはずです。

相談もせずに売却をして「お金が足りませんでした」というのは通用しませんので、必ず事前に相談をしてください。

3.査定額=売却できる価格ではない

家を売る際は業者の査定金額が、必ずしも売却できる価格にはならないことを理解しておきましょう。

特に机上査定の場合は、過去データをもとに算出した参考価格であるため、実際の売却価格と大きな開きがあることも珍しくはありません。

また、査定額を売り出し価格に設定したとしても、購入希望者との価格交渉もあるため、売却価格とイコールになるとは限りません。

査定額はあくまでも「これぐらいで売れるかもしれません」という参考価格であることを、認識しておく必要があります。

4.リフォームは最低限にとどめる

家を売却する際、リフォームをする場合は最小限にとどめましょう。

リフォームをした方がきれいで清潔感があり、新築のような雰囲気が出せますが、購入者のニーズに合うとは限りません。

「築古の物件を買って、自分たちの好みに合ったリフォームをしたい」と考えている人にとっては、リフォームしている家は決してメリットではないのです。

むしろリフォームされていることで売却価格が高くなっているのであれば、デメリットでしかありません。

リフォームをするのであれば必要最低限にとどめましょう。

また、個性的なデザインのリフォームをしてしまうと買い手が見つかりづらくなりますので、あくまでも大衆受けするものにしてください。

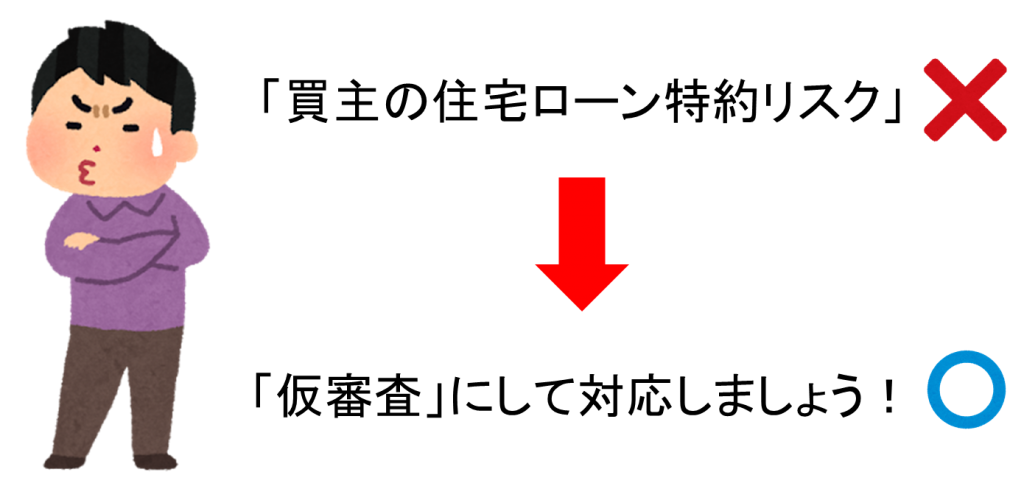

5.買主の住宅ローン特約リスクは仮審査で回避

家を売る際は、買主の住宅ローン特約リスクは仮審査を行うことで回避しましょう。

家を売る際は、買主の住宅ローン特約リスクは仮審査を行うことで回避しましょう。

住宅ローンを利用して家を購入する際、住宅ローン特約が設定されるのが一般的です。

住宅ローン特約が設定されていることで万が一、買主が住宅ローン審査に落ちた場合でも手付金を支払わずに契約を解除できます。

「ローン審査に落ちたうえに手付金も戻ってこない…」ということがなくなるため、買主にとっては大きなメリットです。

しかし、売主からすれば売買契約が解除された場合に手付金を全額返金する必要がありますし、損害賠償義務は発生しません。

また、別の買主を探さなければいけなくなるため、デメリットだらけの特約です。

もし、ローン特約を設定せずに売買する場合は、事前の仮審査を徹底しましょう。

買主のローンリスクを回避しやすくなります。

家を早く売るための4つのコツ

家を売るのであれば、できるだけ早く売りたいと考えている人は多いのではないでしょうか。

売却できない限り、お金も入ってきませんし「いつになったら売れるのだろう」と不安と戦う毎日になります。

ここでは、少しでも早く家を売るための4つのコツについて紹介していますので、参考にしてください。

1.売り出し価格を下げる

家を早く売るためのコツの1つが、売り出し価格を下げることです。

設定した売り出し価格で不動産情報サイトや雑誌、チラシなどに掲載されるため、価格が高いと敬遠されてしまいます。

これは買い手側の気持ちになって考えれば当然のことです。

少しでも安く購入できるに越したことはありませんので、まずは価格が安い家からチェックし、問い合わせをしていきます。

そのため、相場よりも価格が高い場合はなかなか問い合わせが増えませんし、見学等も後回しにされます。

当初予定よりも売り出し価格を下げることで問い合わせが増え、早く売れる可能性が高くなります。

時間的余裕があり、高く売りたい場合は別ですが、少しでも早く売りたい場合は売り出し価格は控えめに設定しましょう。

2.買取を依頼する

少しでも早く売りたい場合は、仲介での売却ではなく買取を依頼するといいでしょう。

買取であれば仲介売却よりも価格は安くなりますが、早く売却をすることができます。

仲介売却であれば、買い手が見つかるまで1年でも2年でもお金が入ってくることはありません。

しかし、業者買取であればすぐに売却ができるため、スピーディーにお金も入ってきます。

仲介売却より売却価格は安くなりますが、少しでも早く売却を確定させたい場合は買取の利用を検討しましょう。

3.ホームステージングを活用する

内見で購入希望者に好印象を与えれば、早く売却できる可能性が高くなります。

好印象を与える方法の1つが、室内をモデルルームのように演出することです。

しかし、モデルルーム化するにはデザイン性の高い家具・インテリアが必要ですし、素敵な空間を作り上げるにはセンスがいります。

そこで利用を検討したいのが、ホームステージングというサービスです。

ホームステージングとは、家を売却する際に室内をモデルルーム化してくれるサービスのことです。

専門業者が物件のターゲットに合わせて家具や照明、インテリアを用意して配置します。

通常のインテリアコーディネートとは違い、マーケティングしたうえで売れる物件にするための空間作りをすることが特徴です。

ホームステージングを活用することで、プロの手による魅力的な空間ができあがり、早く売却できるようになります。

4.販売に強い業者を選ぶ

家を早く売るためのコツの1つが、販売に強い業者を選び依頼することです。

多くの不動産会社がありますが、賃貸よりも販売、そしてその地域で販売力が高い業者を選ぶようにしましょう。

賃貸を得意とする業者に依頼をしても、販売のノウハウをあまり持ち合わせていないうえに、営業は賃貸を優先します。

また、販売に力を入れている業者であったとしても、物件があるエリアに強いとは限りません。

エリアごとに不動産事情が違うことも多いため、該当エリアの販売に強い業者を選ぶことが大切です。

そのため、必ずしも知名度のある大手不動産会社に依頼すればいいというわけではありません。

エリアによっては地場の小規模な業者の方がすぐに売れることもあります。

家を売る際の費用を下げる3つの方法

家を売る際には、さまざまな費用がかかります。

この費用をいかに安く抑えられるかによって、手元に残るお金が大きく変わってきます。

ここでは、主な費用である仲介手数料や引越し費用、抵当権抹消登記費用を安く抑える方法について紹介します。

参考にしてください。

1.仲介手数料の抑え方

家を売る際にかかる代表的な費用が仲介手数料です。

仲介手数料を安く抑える方法には、次のようなものがあります。

そもそも仲介手数料が安い業者を選ぶ

仲介手数料は「売買価格の3%+6万円+消費税」(売買価格400万円超の場合)という上限が決まっていますが、実際にいくら手数料として請求するかは、業者の自由です。

上限を超えなければ、売買価格の2%程度でも1%ほどでも問題ありません。

実際に多くの業者が物件価格の3%を手数料としていますが、探せば1%〜2%程度の業者もたくさんありますし、それ以上に安い場合もあります。

不動産一括査定サイトなどを利用して、査定金額が同じくらいの業者で迷った場合は、仲介手数料を比較して業者選びをしてもいいでしょう。

売買価格が2,000万円であれば手数料が1%低くなるだけで、20万円もコストダウンを図れます。

不動産会社と交渉する

不動産会社と交渉をして仲介手数料を値引きしてもらうことも可能です。

ただし、基本的に値引きに応じてくれる業者は少ないと理解しておきましょう。

値引き交渉が成功する可能性が高い状況としては、成約までの期間が短い場合や売買価格が高額である場合が挙げられます。

なぜなら、成約までの期間が短ければ、不動産会社は売却活動にかける広告宣伝費や人件費を削減できるためです。

また、売買価格が高額であれば仲介手数料自体も高くなります。

コスト削減や手数料アップにより、業者は値引き対応できる余力を持つことができるため、値引き交渉が成功する可能性があります。

このような方法を通して、家を売る際の仲介手数料を安く抑えることが可能です。

ただし、仲介手数料があまりに安い場合は注意しましょう。

なぜなら、仲介手数料が安い案件は業者としての旨味が少なく、手数料が高い案件に注力するためです。

そうなると、仲介手数料が安い案件は後回しにされてしまいます。

2.引っ越し費用の抑え方

現在住んでいる家を売却する場合は、仮住まいや住み替え先に引っ越しをする際の費用もかかります。

場合によっては現在の住まいから仮住まい、仮住まいから新しい住み替え先への二度の引っ越しが必要です。

新しい生活にはお金がかかりますし、売却後に思うようなお金が入ってくるとは限らないため、引っ越し費用はできる限り安く抑えたいものです。

引っ越し費用を安く抑える主な方法には、以下のようなものがあります。

複数業者で比較する

引っ越し費用に限ったことではありませんが、何かの費用を安く抑えたい場合は複数業者で見積もりを取り、比較することが基本です。

そのため、引っ越し業者一括見積もりサイトなどを活用しましょう。

そうすれば、手間や時間をかけずに複数業者で見積もりを取ることができ、その中から引っ越し費用が安い業者を選ぶことができます。

ただし、あまりにも引っ越し費用が安い場合は、サービス面で大きなデメリットがある可能性もありますので、サービスと価格のバランスには気をつけましょう。

不用品を処分する

引っ越しをする前に、不用品を処分するようにしましょう。

なぜなら、荷物が増えると引っ越し費用が高くなる可能性があるためです。

荷物が多いと引っ越し業者は人員を増やさなければなりませんし、トラックのサイズを大きくしなくてはいけません。

スタッフの人数が増えれば人件費が高くなりますし、トラックのサイズが大きくなれば車両チャーター料金も上がります。

大きなものから細々したものまで、使っていないにもかかわらず「なんとなく」で残しているものも多いのではないでしょうか。

使わないものやいつか捨てようと考えていたものは、引っ越し前のタイミングできれいに処分をしましょう。

そうすることで、引っ越し費用を安く抑えられる可能性があります。

フリー便を利用する

一般的に、引っ越し業者は作業の時間を、

- 「午前」

- 「午後」

- 「フリー」

この3つに分けています。

午前や午後で指定するのではなく、業者の都合の良い時間に作業をしてもらうフリー便を選択すれば、引っ越し費用を安く抑えられる可能性があります。

理由は簡単で、業者側が動きやすい時間帯を指定でき、効率よく作業できるようになるので、午前便や午後便よりも費用を安く提供しているためです。

どうしても引っ越し時間を指定しないといけない理由がある場合は別ですが、そうでない場合は費用が安いフリーを選択するようにしましょう。

3.抵当権抹消登記費用の抑え方

住宅ローンが残っている状態で売却をする場合は、抵当権抹消登記費用がかかります。

かかる費用としては、登録免許税や司法書士報酬、事前調査費用、謄本の取得費用などおよそ1万円〜2万円程度です。

仲介手数料などと比べると金額は大きくありませんが、少しでも安いに越したことはありません。

抵当権抹消登記費用を安く抑える主な方法は次のとおりです。

費用が安い司法書士を探す

最もシンプルな方法です。

多くの司法書士がいて、どの司法書士に登記を依頼するかで費用も変わってきます。

インターネットを使って探せば、抵当権抹消登記費用が安い司法書士は案外簡単に見つかるものです。

たとえば、抵当権抹消登記のみであれば「司法書士報酬2,900円+登録免許税等の実費」、抵当権抹消登記と住所変更であれば「司法書士報酬5,800円+登録免許税の実費」だけで済むケースもあります。

登録免許税は不動産の数×1,000円、事前調査費用は1,000円程度、登記事項証明書取得代金も1,000円程度、郵便代や雑費が2,000円程度なので、全部合わせて1万円以下に抑えることも可能です。

少しでも費用が安い司法書士を探しましょう。

自分で手続きをする

自分で手続きをすることで、抵当権抹消登記費用を安く抑えることもできます。

自分で手続きをする方法や手順についてはインターネット上で得ることが可能です。

おおまかな流れとしては、法務局へ手続き申請について事前相談をし、弁済証書や登記事項証明書などの必要書類を金融機関から受け取ります。

その後、抵当権抹消登記申請書類の作成をし、法務局へ書類を提出すれば申請完了です。

自分で手続きをする場合は、登録免許税や郵送代、登記事項証明書取得代金ぐらいしか必要ないため、3,000円〜4,000円程度に抑えられます。

知り合いの司法書士に頼む

もし、知り合いに司法書士がいる場合は、その人に依頼をすれば通常よりも安く請け負ってくれる可能性があります。

身近に司法書士がいる場合は検討してみましょう。

ただし、他の方法の方が安かったとしても、一度相談をしたら依頼しないといけない雰囲気になる可能性があります。

これらの方法で抵当権抹消登記費用を安く抑えることが可能です。

家を売る際の税金負担を軽減できる特例

売却で利益が出た場合

家を売却して利益が出た場合は、税金がかかります。

決して税率は低くないため、売却益が大きければ相応の税額が課せられてしまいます。

ここでは、売却で利益が出た場合に税金負担を軽減できる3つの特例について紹介していますので確認していきましょう。

これらの特例を知っていることで、手元に残るお金を増やすことができます。

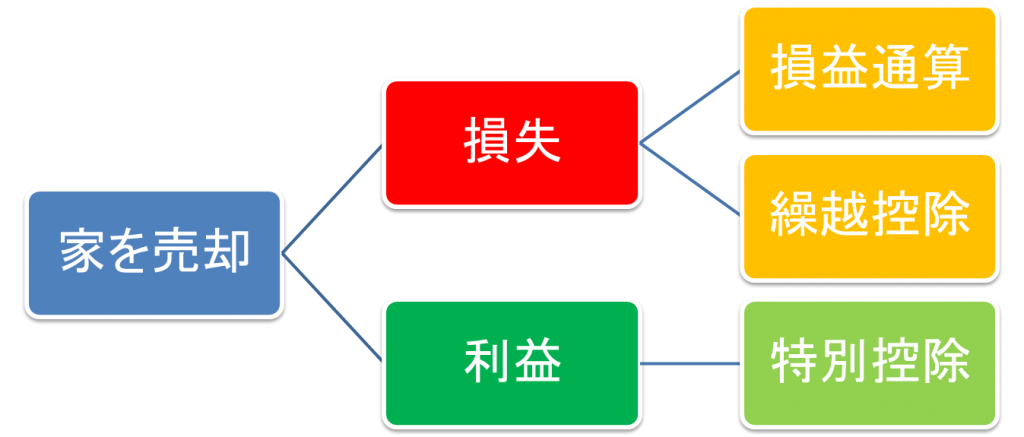

3,000万円の特別控除の特例

家を売って利益(譲渡益)が出た場合には、3,000万円の特別控除の特例があります。

一定の要件を満たせば、課税譲渡所得から3,000万円もの控除を受けることができ、税額を大幅に抑えることが可能です。

たとえば、譲渡価格が7,000万円で、取得費用が1,000万円、売却費用が100万円だとした場合、3,000万円の特別控除があれば譲渡所得税は約590万円ですが、特例がない場合は約1,200万円にもなります(※税率20.315%の場合)。

このように高い節税効果がありますし、一般的な物件であれば売却をして利益が出たとしても3,000万円以内に収まることが多いため、税金がかかりません。

ただし、譲渡所得が3,000万円を超える場合は、家の所有期間によって以下の税率がかかりますので注意してください。

短期譲渡所得(所有期間5年以下):合計39.63%

- 所得税:30.63%

- 住民税:9%

長期譲渡所得(所有期間5年超):合計20.315%

- 所得税:15.315%

- 住民税:5%

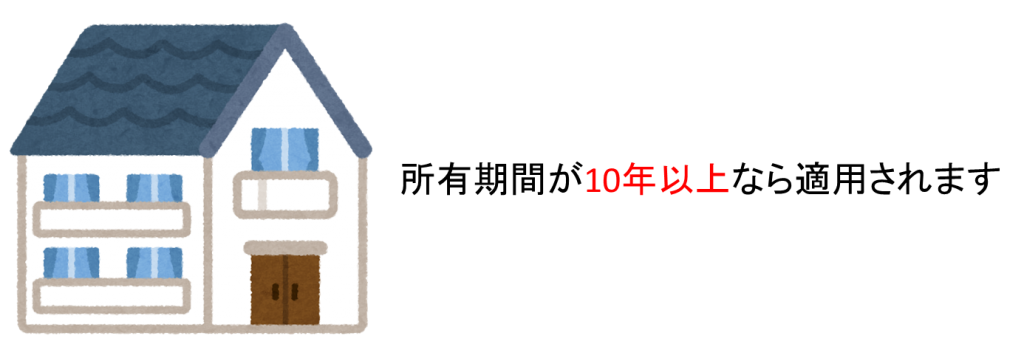

軽減税率の特例

軽減税率の特例とは、「10年超所有軽減税率の特例」のことです。

この特例があれば、もし家の所有期間が10年超の場合、長期譲渡所得の税率(20.315%)より低い軽減税率を適用できます。

適用される税率は、譲渡所得額によって異なり以下のとおりです。

譲渡所得が6,000万円以下:合計14.21%

- 所得税:10.21%

- 住民税:4%

譲渡所得が6,000万円超の場合

6,000万円以下の部分:合計14.21%

- 所得税:10.21%

- 住民税:4%

6,000万円超の部分:合計20.315%

- 所得税:15.315%

- 住民税:5%

10年超所有軽減税率の特例は、3,000万円の特別控除と併用ができます。

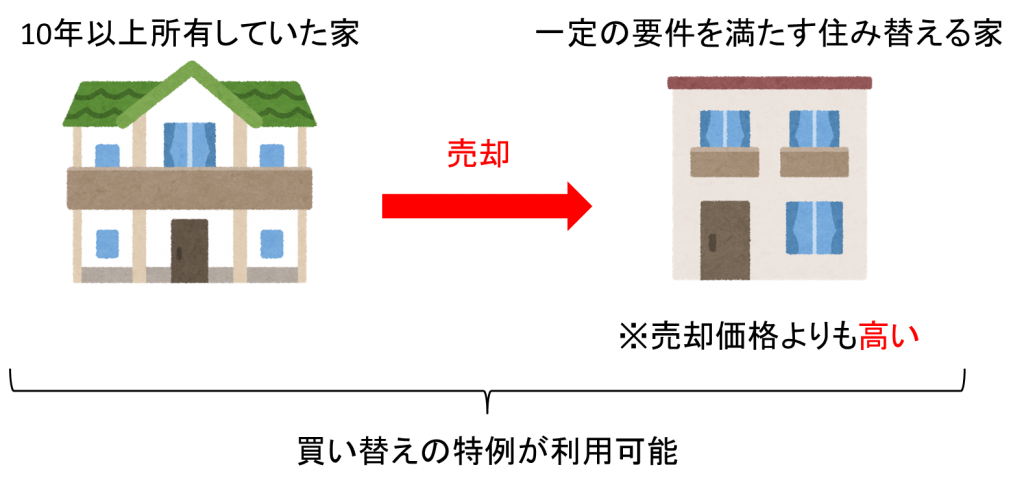

買い換え(交換)の特例

買い換えの特例を利用すれば、住まいを買い換えした時点では税金がかからくなります。

この特例は10年以上所有していた家を売却して、一定の要件を満たす家に買い換えをする場合。

そして、買い換えする家の方が売った家の売却価格より高い場合にのみ利用可能です。

買い換えの特例を利用すれば、どれだけ譲渡所得が高かったとしても買い換えの時点では税金はかからず、買い換えた家を売却したときに税金がかかります。

課税を先延ばしできるのが買い換えの特例のメリットです。

売却で損失が出た場合

家を売却して利益が出た場合は、3,000万円の特別控除などが利用できますが、損失が出た場合は損益通算や繰越控除が可能です。

損益通算とは譲渡損失をその他の所得と相殺することで、繰越控除とは相殺しきれないものを翌年以降に繰り越すことです。

売却で損失が出た場合は、譲渡損失の繰越控除の特例が利用でき、家を買い換えるかそうでないかによって、内容が異なります。

新たにマイホームを買い換える場合の特例

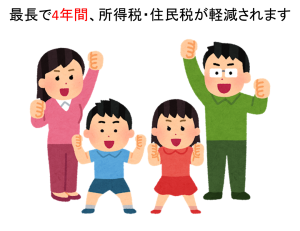

所有期間が5年超の家を売却して、一定の要件を満たす家に買い換えをした際に譲渡損失が出た場合は、売却した年の翌年から最長3年間繰越控除が可能です。

つまり、売却した年と合わせると最長で4年間もの間、所得税や住民税が軽減できます。

この特例を受けるには、以下のような特徴・条件があります。

- 所有期間が5年を超えている自宅を売ること

- 敷地面積が500㎡以内までの部分が対象

- 合計所得は3,000万円以内

- 買い換えの家の要件を満たしている(床面積50㎡以上、住宅ローン10年以上など)

- 3,000万円特別控除や10年超所有軽減税率の特例、買い換え特例を利用していると

適用されない - 住宅ローン控除との併用はできる

新たにマイホームを買い換えない場合の特例

新たに家を買い換えしていない場合でも、譲渡損失の繰越控除の特例は利用可能です(特定居住用財産の譲渡損失の損益通算および繰越控除の特例)。

所有期間が5年超の家を売却、合計所得は3,000万円以内などの条件は、買い換えをする際とほとんど変わりありません。

買い換えの場合と大きく異なる点は次のとおりです。

- 実家への引っ越しや賃貸住宅へ住む場合でも対象

- 売却した家の住宅ローンが売却前日に返済期間10年以上の残高がある

- 家を売った価格が住宅ローン残高を下回っている

- ローン残高から売却価格を差し引いた金額が特例の限度額

このように売却損失が出た場合は、新しい家を買い換えるかそうでないかによって内容や条件が異なります。

事前に確認しておきましょう。

マンションor一戸建てによって違う売却時のポイント

マンションと一戸建ては特徴が異なるため、売却時に気をつけたいポイントも違ってきます。

どのような注意点・ポイントを意識したらいいのか、事前に確認をしておきましょう。

ここでは、それぞれ特有の注意点やポイントについて紹介しています。

マンションを売る場合に特有の注意点・ポイント

マンションを求める人の多くは立地を重視します。

そのため、最寄り駅やバス停、学校や病院、公園、スーパーなどへの距離など、周辺環境を整理して資料などを作っておきましょう。

また、タワーマンションなどの大規模マンションになると、キッズルームやゲストルーム、ジム、プール、スタディルーム、ラウンジ、パーティールーム、居住者用レストランなど、さまざまな共用施設があります。

一戸建てにはないマンション特有の施設でありメリットです。

なかには共用施設の充実度でマンション選びをする人がいるくらいアピールポイントとなりますので、管理状態やルールなどについてもまとめておくといいでしょう。

そして、一戸建てにはない管理費や修繕積立金、駐車場代などについても検討者から聞かれる可能性が高いため、修繕計画や積立金状況なども含めて説明できるようにしておいてください。

戸建てを売る場合に特有の注意点・ポイント

一戸建てを検討している人は、間取りや外観デザイン、仕様などをチェックすることはもちろん、耐震性や耐久性など家の性能をしっかりと確認します。

なぜなら近年、地震や台風など、さまざまな災害が発生しているためです。

震災後の様子を見てもマンションより一戸建ての方が遥かに被害状況が大きいため、耐震性や耐久性などを求める人は増えています。

そのため、家を建てた住宅メーカーや建設会社、構造、耐震等級、劣化対策等級、雨漏りやシロアリ被害、家の不具合、要メンテナンス箇所など、家のつくりや性能、状態がわかる客観的資料を準備しておきましょう。

このとき大事になるのが、口頭で伝えても信憑性は低いです。

そのため第三者機関による評価など、客観的な資料があることが大切です。

また、これまでに実施した業者点検やメンテナンスについても説明できるようにしておきましょう。

マンションであれば修繕計画や履歴をチェックできますが、一戸建ては入居者各自での管理となるため、どこまでやっていてどこからはやっていないか、きちんと提示することが重要です。

買主としては今後の資金計画を立てる必要があるため、あまりにメンテナンスをしていない物件だと検討からは外れてしまいます。

そして、可能な限り近隣住民の様子も説明できるようにしましょう。

なぜなら近隣トラブルを心配している人が多いためです。

一戸建てになると近隣住民との付き合いは避けては通れません。

トラブルメーカーがいないか、どんな距離感で接すればいいのか、コミュニティの温度も含めて説明するといいでしょう。

具体的な事例別!家を売る際のポイントや注意点

ここでは、具体的な事例を交えながら、家を売る際のポイントや注意点について見ていきましょう。

1.夫が急な転勤!早く高く売るためにすべきことは?

家の売却を考えていたタイミングに重ねて夫の転勤が急に決まった場合は、なるべく早めに売却を進めたいものです。

スピーディーに売却が進まなければ、内見等がうまくできませんし、対応の度に帰ってこなくてはいけなくなります。

また、売却代金から新しい住まいの住居費の捻出もできません。

そういうときは、少しでも早く高く売るために、買取保証付きで売却を進めるのも1つの手です。

あらかじめ不動産会社にも相談をしたうえで売却期間を設定すれば、その間は希望の価格で売りに出せます。

ただし、早くと高くを両立するのは難しいため、転勤時期に合わせて買取をしてもらうようにしましょう。

そうすることで仲介売却中は高値で売れますし、自分たちが希望する時期までに売却も完了できます(買取)。

2.父親が老人ホームに!自分名義でない家は売却できる?

「家を売却したいけど、自分名義ではない。どうしたらいい?」と悩みを持っている人も少なくないのではないでしょうか。

「父親が急遽老人ホームに…」「名義人の母親が認知症で意思確認できない…」など、どうしても名義人が直接手続きできない事情がある場合は、以下の方法で家族が売却を進めることができます。

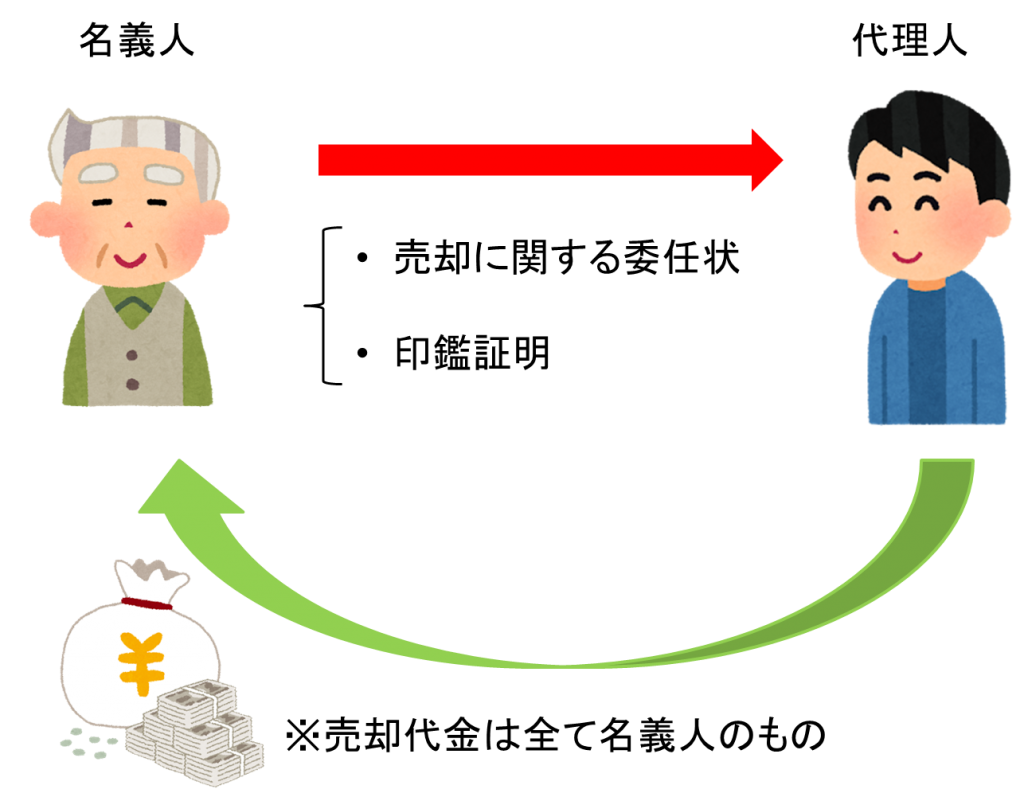

代理人を立てて売却を進める

名義人に売却の意思があることを証明する委任状や印鑑証明があれば、代理人として売買契約をすることができます。

ただし、代理人になったからといって、特別何かを得られるようになるわけではありません。

売却代金にしても当初予定通り、すべて名義人のものになります。

成年後見人制度で売却を進める

名義人が認知症などで判断能力を失った場合は、代理人を立てることができなくなります。

その際、利用したいのが成年後見人制度です。

家庭裁判所に申し出をすれば、判断能力を失った成年者に対して後見人を選定できます。

後見人は、名義人の代わりに売却手続きが可能です。

ただし、家の売却で得たお金は名義人のために使う必要があります。

もし、後見人自身が使った場合は贈与税がかかります。

家の名義を変更して売却を進める

名義を変更して売却を進める方法もあります。

ただし、名義変更をする際は、親子で法務局に行って手続きをしなければなりません。

そのため父親が身動きが取れて、判断能力がある場合に限られます。

ただし、名義変更をすると贈与税がかかりますので注意しましょう。

このような方法で自分名義でない家を売ることもできますので、親の状態なども考慮したうえで進め方を考えるといいでしょう。

3.両親から実家(土地付き戸建て)を相続!

築古の家を高く売る時のポイントは?

築古の家を少しでも高く売りたい場合は、以下のポイントに気をつけましょう。

リフォーム・リノベーションはしない

築古の家はリフォーム・リノベーションをして高く売り出す方法もありますが、その分コストがかかってしまいます。

築古の家を探している人たちの多くは自分たちでリフォーム・リノベーションをしたいと考え、購入後のこだわりプランも持っています。

そのため、リフォーム・リノベーションをしない方が売れやすい可能性があります。

リフォーム・リノベーションをした方が売却価格は高くなりますが、工事しない方がコスト負担は減り、手元に残るお金は増えるものです。

複数業者で査定をする

業者によって査定基準は異なるため、複数業者で査定をして高値を提示する業者を利用すれば、通常よりも高く売れる可能性があります。

不動産一括査定サイトを利用すれば、手軽に複数業者へ査定依頼ができるためスピーディーに進めることが可能です。

ハウスクリーニングできれいに掃除する

内見での印象をよくするためにハウスクリーニングできれいに掃除をしましょう。

壁や床、水回りなど、ハウスクリーニングを利用することで余計な汚れをなくし、清潔な印象を与えることが可能です。

モデルルーム化する

ハウスクリーニング同様、モデルルームのように家具を配置して魅力的な空間づくりができれば、内見での印象がよくなり、高く売れる可能性があります。

ホームステージングを活用するなどして、素敵な空間をつくりましょう。

このような方法により、築古の家でも高く売ることが可能です。

4.ローンが払えない…督促が届いた家を手放すには?

ローンが滞納して督促状が届き、家を手放す場合の選択肢は、

- 「任意売却」

- 「競売」

この大きく2つです。

それぞれで特徴やメリット・デメリットが異なるため、事前に把握したうえで方向性を決めるようにしましょう。

任意売却

任意売却は、競売よりも高い価格で売却ができ、債権者との交渉次第では30万円程度の引越し費用を得ることも可能です。

一般の売却と同じ方法なので、周囲に事情を知られずに売却を進めることができます。

引越し日も調整できますし、親族や投資家に購入してもらってリースバックをすることも可能です。

ただし、任意売却は債権者と連帯保証人の同意を得なければ手続きをすることができません。

そのため、同意を得られない場合や連帯保証人と連絡が取れない場合は、任意売却を進めることは困難です。

競売

ローンの滞納が続いた場合に裁判所を通して強制的に売却することを競売と言います。

任意売却でうまく家を売れなかった場合も競売で進めることになります。

競売はデメリットが多い方法です。

任意売却よりも遥かに安い価格で売ることになるため、ローン残債が多く残る可能性があります。

引越し費用なども受け取ることはできず、インターネットや新聞にも競売情報が掲載されるなどのデメリットもあります。

できる限り任意売却で売れるように進めていった方がいいでしょう。

ただし、任意売却・競売ともにローンを滞納しているため、ブラックリストには載ります。

5.マンションから戸建てに住み替え!

売りと買いを同時に進めるコツは?

売りと買いを同時に進めるコツは、

- 「不動産会社に状況を相談する」

- 「スケジュールを立て早めに行動をする」

- 「つなぎローンを活用する」

この3つです。

不動産会社によっては売却だけでなく住み替え先探しもサポートをしてくれるため、なるべく早いタイミングで売却後の購入ではなく、売却と購入を同時に進めたい旨を相談しましょう。

そして、よほどの自己資金がない限りはつなぎローンを利用することになるため、金融機関選びと書類準備なども進めておく必要があります。

購入にも時間がかかりますので、逆算してスケジュールを立てるようにしてください。

6.夫と離婚した家を売る!早く売る方法と注意点

離婚後に家を早く売りたい場合は、

- 「販売に強い業者を探す」

- 「売り出し価格を下げる」

- 「内覧に力を入れる(ハウスクリーニング、モデルルーム)」

- 「買取を利用する」

などの方法があります。

早く売りたいのであれば、価格面については妥協しなければなりません。

また、住宅ローン名義や返済が夫の場合などは売却したお金でローン完済できるか、できない場合はどうするか。

財産分与はどれくらいあるかなど、事前に話し合っておく必要があります。

7.隣人に知られたくない!秘密で家を売る方法は?

「近所の人たちに家を売却することを知られたくない…」そんな人も多いことでしょう。

近所の人にバレないように売却する方法としては、

- 「事前に不動産会社に相談をする」

- 「業者買取を利用する」

この2つです。

事前に不動産会社へ近所の人に知られたくないことを伝えておけば、広告非掲載などの対応をしてくれます。

ただし、内見を実施しているときにバレる可能性があるため、完全ではありません。

また、業者買取であれば広告掲載などもなくすぐに買い取ってもらえますが、訪問査定に来ているところを見られてバレる可能性もあるため、こちらも100%バレないわけではありません。

しかし、これらの方法であれば通常の売却よりもバレる可能性はかなり低くなります。

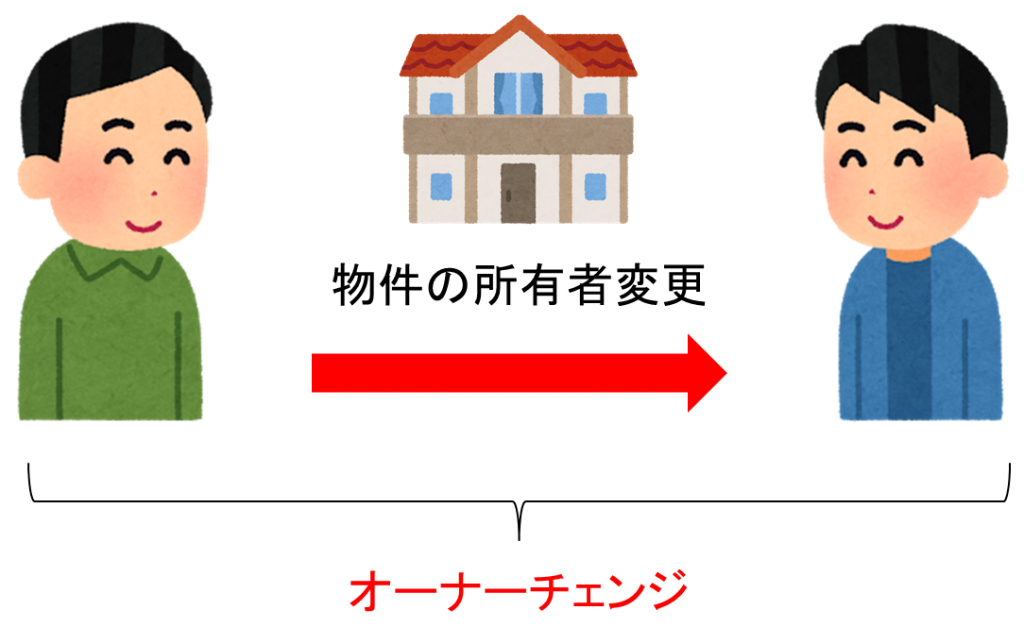

8.人に貸し出している家は売れる?オーナーチェンジ物件売却のコツ

現在、物件を賃貸に出している場合でも家を売ることは可能です。

オーナーチェンジといい、入居者はそのままで物件の所有者だけが変わります。

ただし、所有者本人が住んでいるのではないため居住物件ではなく収益物件となり、売却価格は安くなります。

これは投資物件は通常の住宅ローンが使えず、利回り重視で選ぶ人が多いためです。

オーナーチェンジ物件を売る場合に、スムーズに売却を進めるコツには次のようなものがあります。

- 入居者へ退去予定・意思確認をする

- 内見ができないため関係書類を揃えておく

- 相場を調べておく

- なぜ売るのか理由を明確にしておく

- 実績豊富な業者に依頼をする

入居者に退去意思がない場合は内見なしで販売することになるため、賃貸契約書やリフォーム履歴、修繕履歴、図面、写真、賃料資料などをしっかりと揃えておきましょう。

まとめ

今回は家を高く売るためのコツや注意点、費用を下げる方法や税金負担を軽減できる特例など、家を売る際に知っておきたいノウハウについて紹介いたしました。

事前に必要な情報を知り、ちょっとしたことに気をつけるだけで、より希望に近いかたちで売却することが可能です。

これから家を売ることを検討している方は、ぜひ、ここで紹介した内容を参考にして進めてみてください。

コメントを残す