PR

出産や子供の成長、そして独立などをきっかけに一戸建ての住み替えをする方は多いです。

しかし、売却と購入を行う住み替えには、次のような悩みがつきもの。

- 住み替え先は一戸建て?それともマンション?

- 住み替えをする時は、先に売却?それとも購入すべき?

- 流れや費用が知りたい

- 住宅ローンはどうすればいい?

住み替え成功のポイントは、事前に流れを知ることと、安全な資金計画立て。

具体的には初めに住宅を売る「売り先行」と、住宅を買う「買い先行」で流れや借りられるローンの種類などが変わります。

また、住み替えは費用がかかるので減税制度を賢く利用しましょう。

記事では、一戸建て住み替えにかかる費用、気になる住宅ローン問題、買い先行と売り先行別の流れ、お得な減税制度7選などを解説します。

記事を読むことで、ローンが残っていても賢く住み替えを行なえます。

それでは早速見ていきましょう!

もくじ

一戸建ての住み替えっていくら位かかるの?

一戸建てを売却するとはいえ、新たにマイホームを購入するので、住み替えはお金がかかります。

実際に、どのくらいの金額がかかるのか気になる方もいるでしょう。

国土交通省「平成28年度住宅市場動向調査」によると、一次取得者(初めて住宅購入する方)よりも、住み替えの方の方が購入資金が多いと判明しています。

参考資料:「平成28年度住宅市場動向調査」

以下が調査結果であり、カッコ内は自己資金です。

| 注文住宅 | 3,890万円(2,211万円) |

| 分譲戸建住宅 | 4,360万円(1,826万円) |

| 分譲マンション | 5,156万円(3,356万円) |

| 中古戸建住宅 | 3,015万円(1,667万円) |

| 中古マンション | 3,066万円(2,048万円) |

注目すべき点は、自己資金の割合が高いことです。

どのタイプの物件を購入するとしても、半数以上が住宅ローンを借りていますが、自己資金率が高いので返済負担が軽くなります。

自己資金率が高い理由として考えられるのは次の2つ。

- 住宅売却しているから

- 平均年収が一次取得者よりも高い

住み替えする世帯主の平均年齢は高くなっており、それに伴い平均年収は一次取得者と比べて100万円以上上がっています。

ただし、住み替えの年収分布は幅広く、必ずしも高収入である必要はないようです。

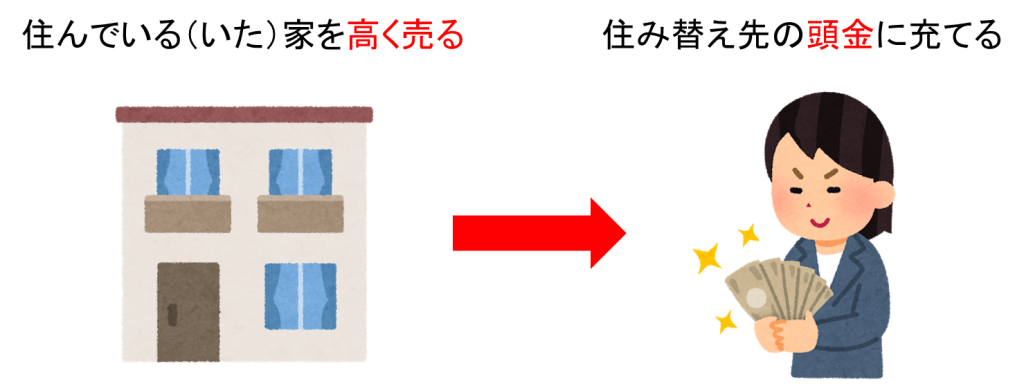

大切なのは、現在の物件を高価格で売却して、自己資金の割合を高めること。

新たに住宅ローンを借り入れるとしても、老後生活を圧迫しないために65歳、遅くとも70歳までにはローン返済を終えたいところです。

それを実現するためにも、多くの方は頭金を用意して、借入額を減らそうとしています。

住み替え前の注文住宅の平均売却価格は1,960万円です。

中古戸建てを購入するのなら、不足価格は1,055万円となります。

この不足額なら、年間100万円返済を10年続ければいいので、40歳や50歳代でも余裕持って完済できますね。

どの年代や収入でも住み替えを行えますが、まとまった頭金の準備を目指しましょう。

住宅ローンの残債から考える一戸建ての住み替え術

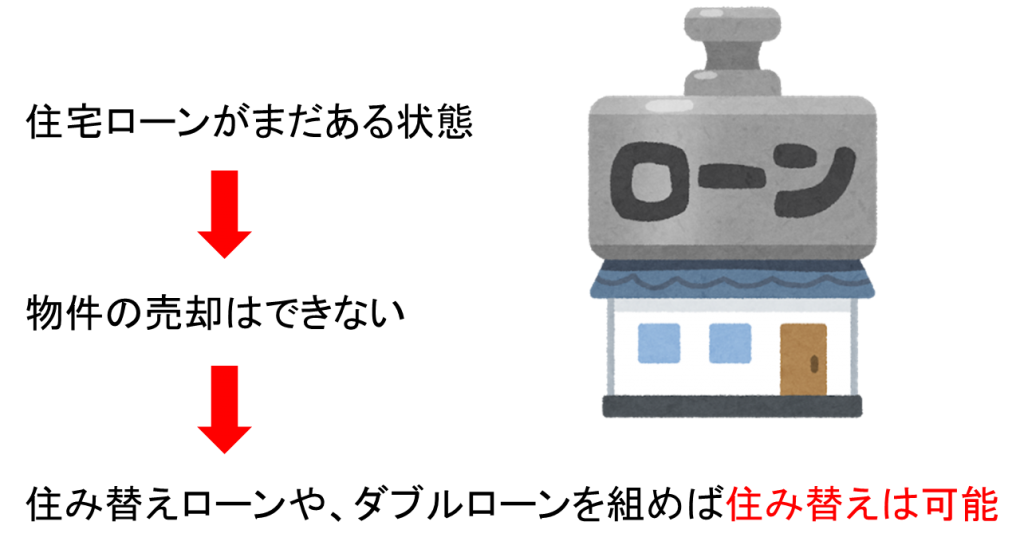

一戸建ての住み替えを行う時、絶対に考えるべきなのが住宅ローン残債です。

すでに住宅ローンが完済している、もしくは物件の売却資金でローン完済できるなら問題ありません。

しかし、住宅ローンが残るようなら抵当権抹消できないため、売却自体行えないでしょう。

そこで住み替えローンや、ダブルローンの利用が必要となります。

ここからは、住宅ローン残債から住み替えのポイントを解説します。

住宅ローンを完済している時の住み替え方

住宅ローンが完済している、もしくは売却後に完済予定なら、通常通り新居探しを行いましょう。

すでにローン完済を終えているということで、新たなローンの借り入れ審査も通りやすいです。

注意点としては、売却資金でローン完済する予定の方。

不動産会社の査定額=売却価格と思われがちですが、売却価格は査定額よりも下がるのが一般的です。

価格交渉などの結果、査定額の9割ほどになるケースが多数あります。

査定額だけ見て、先に新居探しをし始めたものの、売却価格が査定額よりも低くなって住宅ローン返済ができない状態では本末転倒です。

また、金融機関も査定額がローン返済ぎりぎりなら、抵当権抹消を実施しない可能性があります。

そのため、売却資金でローン返済する予定の方は、先に売却活動した方が賢明です。

先に売却することで、資金計画も明確になります。

ローン完済済みの家は賃貸に出すのも手

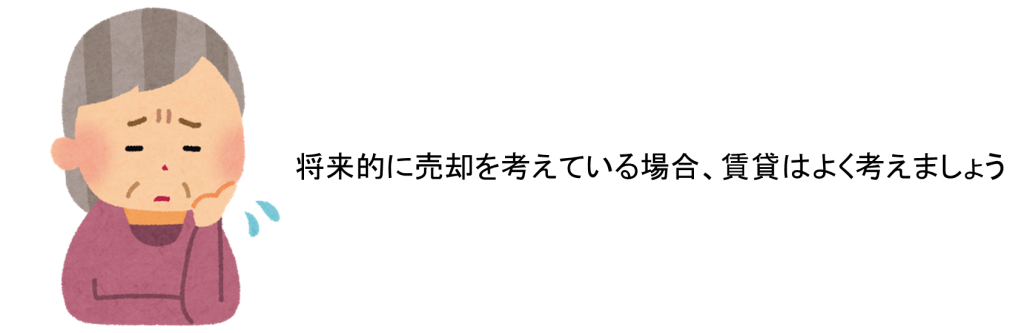

住宅ローン返済中は、金融機関の許可なしに自宅を賃貸には出せません。

しかし、すでに完済しているのなら、家を売却せずに賃貸に出すという方法もおすすめです。

賃貸にするメリットは、不労所得が手に入ること。

借主が見つかれば、毎月まとまった家賃収入を得られます。

ただし、賃貸にすると毎年の確定申告や節税対策の手間がかかれば、管理費や維持費などもかかってくるのです。

何よりも、借り手が見つからないリスクを忘れてはいけません。

少子高齢化による人口減少、地方の過疎化など空き室のままになるリスクは十分にあります。

ずっと空き家のままだと、税金や維持費などがかかるばかりです。

さらに、物件は築年数が高くなるほど、資産価値は減少します。

賃貸に出すと、将来的に売りたくても売れない可能性が高まるのです。

こう考えると、不動産投資に大きな力を注げる方のみ、賃貸を考えるといいでしょう。

資産価値が高い築年数が低い状態で売却すると、まとまった資金を得られます。

その資金を頭金として、住宅ローン負担を減らした方がいいかもしれません。

住宅ローンがまだ残っている時の住み替え方

今の家を売却しても住宅ローン完済ができないのなら、考えられる対応策は次の3つ。

- ダブルローン

- 住み替えローン

- つなぎ融資

結論から言えば、おすすめは住み替えローンです。

しかし、それぞれの方法にメリット・デメリットがあります。

あなたに合ったものを選べるように、各住宅ローンについて見ていきましょう。

ダブルローン

ダブルローンとはその名の通り、現在のローンに加えて、新居用に新たなローンを借り入れることです。

同時期に2つのローンを借りるということなので、毎月のローン返済が大きな負担になるでしょう。

しかし、現在のローン返済が終了すれば、ローン返済は片方だけになります。

そのため、残りのローン返済期間が少ないのなら、良い選択肢となるでしょう。

大きなデメリットとしては、審査が通りにくいことが挙げられます。

基本的には年収が高い人しか通りません。

具体的な数字で見るのなら、年間返済額が年収の30%程の方が通りやすいようです。

ただ、昔と比べるとダブルローンの審査はゆるくなっています。

代表的な商品が「フラット35」。

公式サイト:フラット35

今の住宅を売却や賃貸に出す予定があるのなら、今のローン残債はないものとして審査してもらえるのです。

フラット35のダブルローンを借りる主な条件は、現在ダブルローンを利用していないこと、不動産会社との媒介契約書を提示することの2つ。

ダブルローンを借りるとローンで購入資金ができるため、自分の好きなタイミングで家の売却が行なえます。

また、それに伴い仮住まいを借りる必要性がなくなるのです。

売却時のメリットに目を向ければ、新居引っ越し後に売却活動できるので、内見で良い印象を与えやすくなります。

年収や家計に大きな余裕のある方などは、ダブルローンを検討してみるといいでしょう。

住み替えローン

住み替えローンとは、現在のローン残高と新たなローンを合算する、金融商品のことです。

例えば、3,500万円の住宅を2,500万円で売却すると、1,000万円のローンが残ります。

住み替えローンで4,000万円の住宅を購入した場合、1,000万円+4,000万円の計5,000万円を貸してくれるというわけ。

今のローンを完済する必要はないので、ローン残債がある多くの方が住み替えローンを利用することになるでしょう。

注意したいのが、住み替えローンを利用すると、売却と購入の契約を同時に行う必要があること。

これは大きなデメリットになります。

というのも、先に新居が見つかった場合、購入契約日までに今の一戸建てを売却する必要があるからです

引き渡し猶予は長くとも1ヶ月程度なので、急いで売却することになるでしょう。

買い手が見つからない場合、新居購入が破綻になり違約金の発生、もしくは価格を大幅に下げての売却となります。

このデメリットを回避するには、「買い替え特約」を付帯するようにしましょう。

売却している物件が期限までに売れなかった場合、購入契約を違約金発生なしでキャンセルできるようになります。

ただ、買い替え特約は売主に1つもデメリットがないので、つけてもらえない可能性が高いです。

交渉しても付帯不可なら、物件購入契約は見送った方がいいかもしれません。

通常の住宅ローンよりも審査は厳しめですが、住宅ローン控除との併用も可能なので、ローン残債がある方はぜひ検討してみてください。

つなぎ融資

つなぎ融資とは、住み替えにおいて新居の残金支払いが、今の物件売却より先に来てしまった時、購入資金を建て替える商品です。

買い替えつなぎ融資は次のいずれかに該当する人におすすめ。

- 良い物件が先に見つかった

- 購入物件の支払期日までに売却できない

あくまでもつなぎの住宅ローンなので、借り入れ期間は1ヶ月から長くても1年。

そして、毎月一定額を返済するのではなく、期限が来たらまとめて返済するのが一般的です。

つなぎ融資は買い先行でのみ利用できるローンのため、以下のメリットを得られます。

- 気に入った新居を購入できる

- 仮住まいが不要

- 空室状態で内見に出せる

また、知っておくべきデメリットが2つあります。

1つ目は余計な費用がかかることです。

つなぎ融資の金利は3%とかなり高く設定されています。

さらに、約10万円の手数料と消費税があるのです。

借入額と期間にもよりますが、少なくとも20万円以上は余計なコストがかかるでしょう。

もしかすると、仮住まいや引っ越し費用などの方が安くなるかもしれません。

事前に、つなぎ融資と仮住まい費用どちらが安いのか計算しておきましょう。

2つ目のデメリットが、資金計画が上手くいかないリスクが高いこと。

売却価格が想定よりも低い場合、つなぎ融資の返済に預貯金などを使うことになります。

このデメリットを避けるためには、売却価格を低く想定して資金計画を立てるといいでしょう。

そうすることで、相場より低く売れても資金計画は狂いません。

今は住み替え時?

住み替えのタイミングを判断する時のポイント4つ

住み替えの理由はそれぞれですが、大きく分けて

- ライフイベント

- 物件事情

この2つに分けられるのです。

ライフイベントとは、子供の誕生や独立などであり、多くの方はライフイベントだけ考えて住み替えを決意しています。

しかし、住み替えをする時は建物の所有期間や相場なども判断する必要があるのです。

ここからは、住み替えのタイミングを判断する4つのポイントを解説します。

1.物件の所有期間

不動産を売却して利益が出た場合、税金がかかります。

税金額は物件の所有期間によって異なり、所有期間が長いほど税率が低くなるのです。

税率は所有期間が5年未満の場合39.63%、5年超えの場合は20.315%まで下がります。

例えば、500万円の所得にかかる税金を計算した結果は以下の通りです。

- 5年未満:500万円×39.63%=約198万円

- 5年超え:500万円×20.315%=約101万円

約100万円の差は大きいですよね。

そのため、5年未満の不動産は売却しない方が賢明です。

もう1つ所有期間で考えたいのが築年数。

一戸建てやマンションは築年数が高いほど、売却価格が低くなります。

一戸建てなら築年数10年で新築価格の半分ほど、築20年を超えると資産価値がほぼなくなると言われているのです。

マンションなら築10年以内なら新築価格の7~8割ほど、20年を超えても約4割ほどと、資産価値が減るスピードは緩やか。

築年数は売却価格に大きな影響を及ぼします。

築年数が5~10年で売却して、税率も優遇されるのが理想的。

遅くとも築年数20年を超える前に売却しておきたいですね。

2.子供の誕生や成長

住み替えのタイミングで多いのが、出産や子供の成長です。

出産したり、子供が大きくなったりしたことで、部屋数の多い住宅や広い部屋の住宅に住み替える方が多くいます。

子供の誕生や成長の住み替えのポイントは、子供の学校事情です。

現在と同じ地区で住み替えを行うなら問題はありませんが、転校が必要となると住み替え時期は慎重に検討してあげましょう。

スポンサードリンク

例えば、小学校5年生の子供がいるなら卒業まで待ってあげる、受験が落ち着くまで住み替えは行なわないなどの配慮が必要です。

子育て世代の住み替え先で人気なのは一戸建て。

一戸建てなら子供の騒ぎ声や足音が騒音にはならないうえ、下の子が生まれてもリフォームで子供部屋を追加できます。

一戸建ては子供がのびのびと生活できるうえ、マンションにはない利便性があるので人気というわけですね。

3.老後は便利なマンションへ住み替え

老後を見据えて住み替えを行う方はとても多いです。

住み替えきっかけは、子供の独立や遠くはないリタイアなどなど。

老後を見据えた住み替えは、住宅ローン借入額に注意しましょう。

世帯主は40~50歳代が多く、この世代は老後に向けた貯蓄も必要です。

毎月のローン返済額に圧迫されると、肝心の貯蓄が難しくなります。

そのため、頭金を多くしてローン負担を軽くする、かつ65歳から70歳までには返済を終えられるようにしましょう。

老後を見据えた住み替えで圧倒的に人気なのはマンションです。

一戸建ては定期的なメンテナンスが必須であり、一般的に立地はあまり良くありません。

対して、マンションは管理会社がメンテナンスをしてくれ、立地もいいところが多数。

子供がいなくなったこともあり、広さよりも利便性を重視した時、マンションが最善の選択肢になるようです。

4.不動産相場で判断

住み替えで重要なのは、十分な住宅購入資金を用意して、ローン負担を減らすこと。

そして、手っ取り早く資金を用意する方法こそが、家を高く売ることなのです。

家を高く売る方法はいくつかありますが、ここでは相場について解説します。

不動産の相場変化を見極めるのは専門家でも難しいです。

しかし、2019年から東京オリンピックにかけては、不動産相場が高くなります。

つまり、高く売却できる可能性が高くあるということ。

売却には3~6ヶ月と長い時間がかかるため、住み替えを検討している方は、早めに動き出すのがおすすめ。

もう1つ早めに住み替えすべき理由が、住宅ローン金利にあります。

マイナス金利の影響で、現在の住宅ローン金利は非常に低いです。

住宅購入額は非常に大きいため、金利が0.1%異なるだけで、トータル返済額が数百万円も異なります。

今住宅ローンを借りると数百万円お得になるので、多くの方が住宅購入を検討しているのです。

つまり、住宅需要が高いので高く売却できれば、低金利でローンを借りられるという住み替えに最適な状況。

急に金利が数%も上昇することはないでしょうが、これ以上下がる可能性も少ないので、今のうちに借りるといいですね。

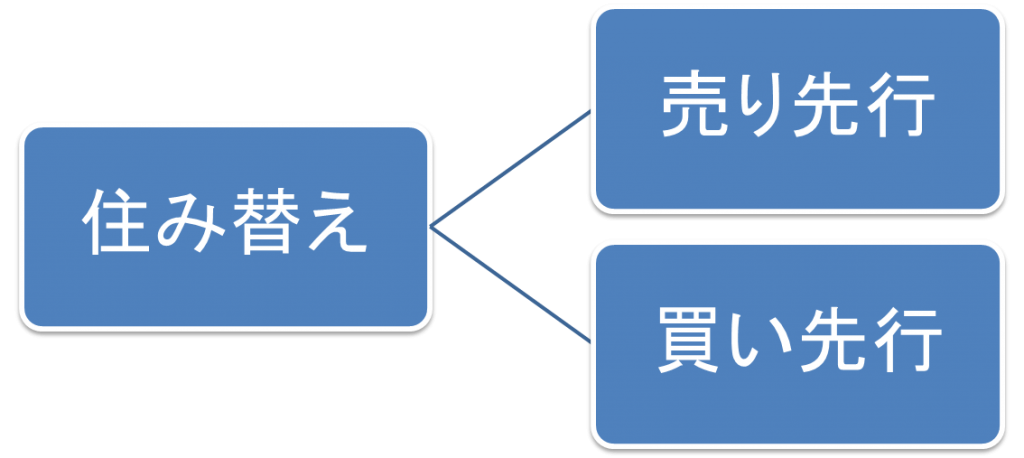

一戸建てを住み替えるときの流れ、7ステップ

一戸建てを住み替える時の流れは、先に家を売るのか買うのかで大きく異なります。

ファーストステップは、売り先行と買い先行のメリット・デメリットを理解して、あなたに合ったほうを選ぶことです。

ここからは、それぞれのメリット・デメリットと住み替えの流れを解説します。

売り先行と買い先行のメリット・デメリットを知る

売り先行とは、家を先に売却してから、住み替え先を探すことです。

メリットは、先に売却できるので資金計画が明確になること。

仲介手数料やローン残債の支払いも終わり、購入資金に充てられる金額がはっきりします。

資金計画が狂うこともないので、計画的に新居探しを行なえるようになります。

ただ、今の家の引き渡し後すぐに新居が見つかるとは限りません。

そのため、売却後は仮住まいが必要となり、少しまとまった費用がかかります。

買い先行のメリットは、じっくりと新居選びができ、仮住まいなどが必要なくなることです。

デメリットは売却ができないと二重ローンになったり、急いで売却しようと相場よりも大幅に値下げしたりする可能性があること。

じっくり新居探しをするために買い先行を選ぶ方が多いですが、おすすめは売り先行です。

買い先行では「買い替え特約」を付帯することが必須。

しかし、先にも軽く触れましたが、売主にとって買い替え特約を付帯するメリットは1つもありません。

買い替え特約を付帯できるのは、いつまでも売れない物件である可能性が高いです。

言い換えれば、魅力的な物件は買い替え特約を付帯して購入できません。

最悪のケースは、買い替え特約付帯できるからと、妥協して新居を決めてしまうことです。

対して売り先行は、明確な資金計画のもと納得いく住居探しを行なえます。

仮住まい費用こそ発生しますが、先に売却を終えることで、時間や金銭面で余裕を持って売却活動ができるのです。

ただ、どちらがベストなのかは個々人によって異なるので、不動産会社と相談して決めるようにしてください。

売り先行の流れ

売り先行では、先に売却活動を重視しますが、新居探しは売却活動中に開始するべきです。

そうすると売却と購入時期を近づけられ、仮住まい費用を抑えられます。

ここからは、売り先行の流れを解説します。

1.複数の不動産会社に査定依頼

高価格売却のためには、複数の不動産会社の査定比較は欠かせません。

売却価格は査定額を基に決められます。

ただ、不動産会社によって査定ポイントは大きく異なり、最大で数百万円の差が出てしまいます。

複数の不動産会社の査定比較すると、あなたの住宅の相場が分かってくるでしょう。

相場から大きくかけ離れた査定額だと売れない可能性もあるため、相場よりも少し高い査定をした不動産会社に依頼するのがおすすめ。

査定額が判明すると、大まかな購入資金計画も立てられます。

また査定額の他にも、営業担当のレベルや相性も不動産会社選びの重要ポイントです。

2.媒介契約と売却活動

媒介契約には、複数の不動産会社に依頼できる一般媒介契約、一社にしか依頼できない専任媒介契約・専属専任媒介契約があります。

住み替えでおすすめの媒介契約は後ほど解説します。

媒介契約が締結されると売却活動の開始です。

売却活動開始から1ヶ月で、内見者が少ないようなら価格調整を行いましょう。

また、売却活動が開始されたら、新居探しも開始してください。

気になる物件があれば内見して、いくつか候補を選ぶことで売却後すぐに購入へ移れます。

3.交渉と契約

購入希望者が現れたら、値段や引き渡し日などの交渉が行われます。

少し値下げを行う代わりに引き渡し日までの期間が長くしてもらうなど、柔軟に交渉対応しましょう。

契約前に確認すべきなのは、

- 引き渡し日

- 代金受け取り方法

- 手取金額

これらです。

可能な限り、引渡し日を先にしてもらうようにしましょう。

4.住み替え先探し

売却契約が締結したら、引き渡し日に新居入居できるように、物件探しを行ないます。

この段階では、すでにいくつか物件の目星がついているのが理想。

購入資金もはっきりと分かったので、気になる物件は内見をどんどん行いましょう。

5.住み替え先の売買契約

本命となる住み替え先を見つけたら、交渉を行いましょう。

予算に余裕があるようなら価格交渉を行わない代わりに、引き渡し日を売却物件引き渡し日より早めにするよう交渉するといいかもしれません。

売主にも大きなメリットとなるので、交渉成立する可能性は高いです。

無時に交渉が成立したら、売買契約締結となります。

6.住宅ローン手続き

住み替え先が見つかったので、住宅ローン手続きを行いましょう。

すでに売却しているので、ダブルローンとなる心配はありません。

売却益でローン残債を完済できないなら、住み替えローンを申し込む必要があります。

7.残金の受取支払いと物件受取引き渡し

多くの方は、先に売却残代の決済となるでしょう。

ただ、売却と購入残金の支払いは可能な限り同日に近づけるのが理想です。

万が一、新居への入居が引き渡し日を過ぎたり、物件が見つからなかったりすると、仮住まいの準備が必要となります。

買い先行の流れ

買い先行もまた、購入と売却を同時期に近づけることが重要。

ここからは、買い先行の流れを解説します。

1.購入の資金計画と無料査定・不動産会社選び

買い先行だとしても、まずは複数不動産会社による査定で、今の家がどれくらいの価格で売却できそうなのか見積もっておくべきです。

忘れずに行なって頂きたいのが、各不動産会社にその査定額となった理由を尋ねること。

そうすることで、正確に物件の相場が分かってくるでしょう。

大体の相場がわかったら、購入資金計画を立てます。

ポイントは、査定額よりも低い価格で売れると想定すること。

もし資金計画よりも少ない予算でしか売却できないと、予算不足になってしまいます。

買い先行では、売却価格が低くなる可能性は十分にあるので、査定額の8~9割で予算立てするのがおすすめ。

2.購入物件探し

予算内で収まるように新居探しを行いましょう。

すでに予算は査定額の8~9割に設定しているはずですが、予算ぎりぎりの物件購入はおすすめできません。

ただ、今の家が魅力的なら高く売れる可能性はあります。

不動産会社と相談しながら、売却を見据えた物件探しを行いましょう。

買い先行のメリットは、焦らずに新居を探す必要がないので、納得いくまで物件探しを行ってください。

3.売却活動の開始

住み替え先の候補をいくつか見つけたら、売却活動を開始します。

売り出し価格により、売却期日や予算が異なるため、不動産会社と相談して慎重に決定してください。

初めは相場と同じ、もしくは少し高めに設定して、内見者数や反応を見ながら価格調整するといいでしょう。

4.購入物件の契約締結

本命の物件を見つけたら、交渉に入ります。

買い先行での交渉ポイントは、自宅の売却予定を考慮すること。

すでに開始している売却活動で、手ごたえの有無を感じているはずです。

予想売却価格などを考慮して、購入物件の価格や引き渡し日交渉を行ないます。

無事に条件がまとまると契約締結です。

5.ローン手続きと売却物件の売買契約締結

購入物件が決まったので、ローン手続きとなります。

ローン手続きと同時に、売却物件の契約条件をまとめているのが望ましいです。

売り出し物件の買い手が見つからない場合は、ダブルローンやつなぎ融資の申し込みが必要となります。

売却物件の契約条件調整では引き渡し日の他、仲介手数料や税金を差し引いた実際の受取金額も確認してください。

売却資金で住み替え先の残金支払いができるよう、売却と購入の残代金決済日はあまり間隔をあけないようにしましょう。

6.残金受取支払いと引き渡し

残代金支払いが終ると、新居への入居となります。

仮住まいがいらないのは、買い先行ならではのメリットですね。

一戸建てを住み替える時の7つの注意点

一戸建てを住み替える時は、費用や住宅ローン返済額、媒介契約種類選びなど様々なことに注意しなければいけません。

そこでここからは、住み替えを行う時に知っておくべき7つの注意点を解説します。

1.住み替えに必要な費用をチェック

住み替えに必要なのは、ローン残債金と購入資金だけではありません。

各種税金や仲介手数料などがかかり、それらの費用を考慮して資金計画を立てる必要があるのです。

ここからは住み替えに必要な費用を解説します。

住宅購入に必要な費用

住宅購入時には、印紙税やローン契約手数料、司法書士報酬税など多くの費用がかかります。

一般的に言われるのが、各種諸費用の合計は物件価格の約1割ということ。

つまり、2,500万円の物件を購入するなら、250万円が諸費用でかかるのです。

住宅購入費用=物件価格ではなく、物件価格+諸費用(物件価格の1割)と考えたうえで、資金計画を立てましょう。

住宅売買に必要な費用

住宅売却時にも、収入印紙代や登記費用、仲介手数料などがかかります。

特に大きな支出となるのが、不動産会社への仲介手数料です。

仲介手数料の上限は法律で定められており、売却価格が400万円を超えるなら、上限は取引額の3%となります。

400万円越えの場合の仲介手数料上限は以下の式で求められます。

仲介手数料=(売却価格×3%+6万円)×消費税

諸費用合計は売却価格の約4%と言われています。

2,000万円で売却したなら、諸費用として約80万円かかるのです。

住宅売却で利益が出たら譲渡所得税の対象となる

住宅売却価格が購入費用を上回ると、譲渡所得税の対象となります。

譲渡所得額にかかる税率は、住宅所有期間によって異なるのです。

| 所有期間 | 税率 |

| 5年以下 | 39.63% |

| 5年超え | 20.315% |

10年越えとなると、譲渡所得額6,000万円以下の部分には14.21%の税率しかかかりません。

所有期間によって税額は数十万円変わるので、一般的に5年を超えてから売却すべきと言われるのです。

譲渡所得税は大きな支出ですが、各種控除制度も用意されています。

控除制度については次の項で詳しく解説します。

2.住宅ローン設定の注意点

新居購入時に住宅ローンを借りるなら、借入額に注意しましょう。

住宅ローンの基本として「借りられる額」ではなく「余裕を持って返済できる額」を借りることが大切。

また、住み替えだとしても、住宅ローンの返済は定年退職を迎える前に終えるべきです。

ローン返済が残っていると、老後生活を大きく苦しめます。

65歳から70歳の間に支払いを終えられるように設定しましょう。

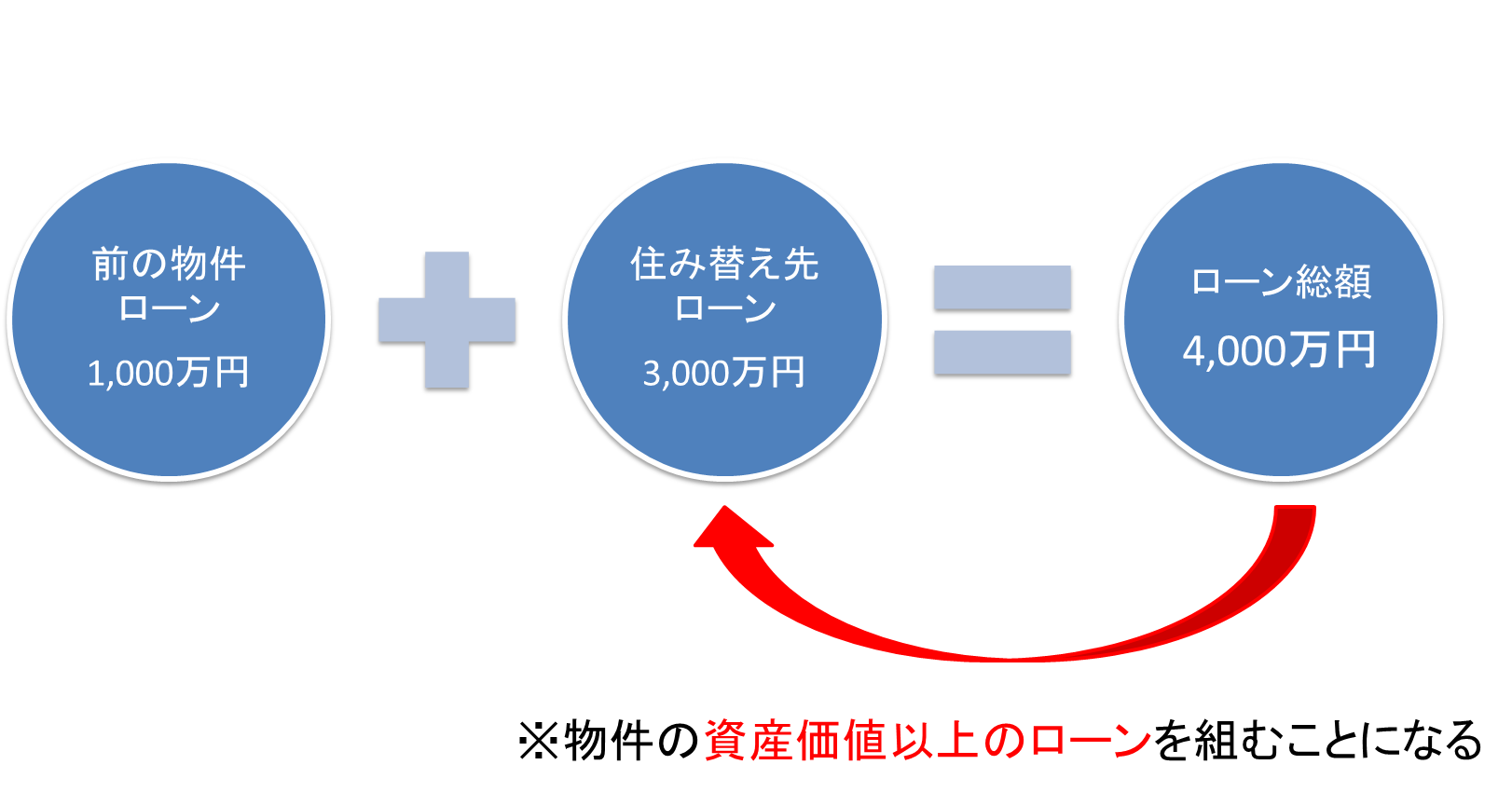

3.買い替え住宅ローンの落とし穴

買い替え住宅ローンは、今のローン返済が終らなくとも新たに借り入れできる便利な商品です。

しかし、住み替えローンにも1つだけ知っておくべき注意点があります。

それが、物件の価値以上のローンを組まないようにすること。

例えば、今の物件のローン1,000万円がありながらも、住み替え先の3,000万円の物件を住み替えローンで購入したとしましょう。

すると、次の物件の資産価値は3,000万円なのに、ローン返済額は4,000万円となるのです。

購入したものの、何らかの形でローン支払いが難しくなり、物件売却をしてもローン残債を一括で返済するのは難しいでしょう。

ローンが残れば、家を売却しても苦しい生活が続くリスクが十分にあるのです。

また、借入額が増えるということなので、利息が多くなってしまいます。

住み替えローンの賢い借り方は、最低限の価格だけ借り入れて、総支払額を抑えること。

可能な限り多くの頭金がある状態で住み替えをしましょう。

4.住み替えなら専任媒介契約がベター

不動産会社との媒介契約は3種類ありました。

通常の売却活動なら複数の不動産会社に依頼できる一般媒介契約がおすすめですが、住み替えだと専任媒介もしくは専属専任媒介契約がおすすめ。

というのも、住み替えでは購入と売却を同時進行するので、窓口は1つにしておいた方が便利だからです。

また、売却と購入の決済日は同日にするのが理想でしたね。

一社のみに依頼すると、不動産会社はそのような事情を踏まえて、決済日などを整えてくれます。

さらに、不動産会社は売却希望価格なども把握できるので、予算内にあった物件を紹介してくれたり、引き渡し期日の交渉などをしてくれたりするようになるのです。

5.繰り上げ返済で住み替えに備えておく

数年後の住み替えを考えているのなら、今のうちから準備しておきましょう。

ぜひ検討してほしいのが、繰り上げ返済です。

繰り上げ返済とは、ローンの一部もしくは残債を繰り上げて支払い、早めの完済を目指すこと。

住み替えまで時間があるなら、繰り上げ返済をしてローン残債を減らしておきましょう。

そうすることで、将来の住み替えの時に売却しやすくなります。

また、繰り上げ返済をすることで返済期間が短くなり、利息をカットできるメリットもあるのです。

つまり、繰り上げ返済でローン返済総額も減ります。

特にシニア世代の住み替えは、ローン完済して行うのが理想なので、繰り上げ返済はいい準備となるでしょう。

6.高く家を売るポイントを知る

住み替えにおいて、住宅ローンの頭金を増やす効率的な方法は、家を高く売ることです。

結論から言えば、家を高く売るためにはハウスクリーニングとホームステージングを行うのが一番。

どちらも数万円の費用ながら、売却価格をアップさせ、売れる期間も早まるのです。

ハウスクリーニングとは、プロに部屋を掃除してもらうこと。

自分で掃除をするよりも部屋が綺麗になり、印象アップに期待できます。

費用を抑えたい方は、キッチンや洗面所の水周りだけでも行ってもらいましょう。

ホームステージングは、外国で売却前に行なわれるインテリアコーディネートのことです。

小物や家具を加えて、室内をモデルハウスのような仕上げにします。

大きな売却効果をもたらすので、住み替え時にはぜひ実施してください。

特に、買い先行では家の中を空き家にできるため、ホームステージングの効果を最大限まで高められます。

売り先行の方でも、可能な限り物を減らして、ホームステージングを行いましょう。

7.時間がない時は買取を活用しよう

ローン残債が少ない、もしくは完済している方は「買取」を検討するといいでしょう。

買取とは、不動産会社が直接物件を購入することです。

メリットは売却活動を行う必要がないので、すぐに物件を現金化できること。

そのため、買い先行で時間のない方は、買取をする方も多いです。

ただし、買取だと売却価格が7~9割ほどになってしまいます。

それが嫌な方は、買取と通常の売却活動を組み合わせた「買取保証」がおすすめ。

これは最初の3ヶ月間は通常の売却活動を行い、3ヶ月で売れなければ買取をするというもの。

確実に売却できるうえ、最低売却価格と引き渡し期間も判明します。

お住いの物件の築年数が15年以内だったり、立地が良かったりする場合は、買取保証の方がおすすめです。

一戸建てを住み替えるときに知っておくべき減税制度

住宅の売買で大切なのは知識を蓄えること。

数々の減税制度があり、知ってさえいればお得に売買できるのです。

ここからは、住み替え時に知っておくべき減税制度を7つ紹介します。

1.3,000万円の特別控除

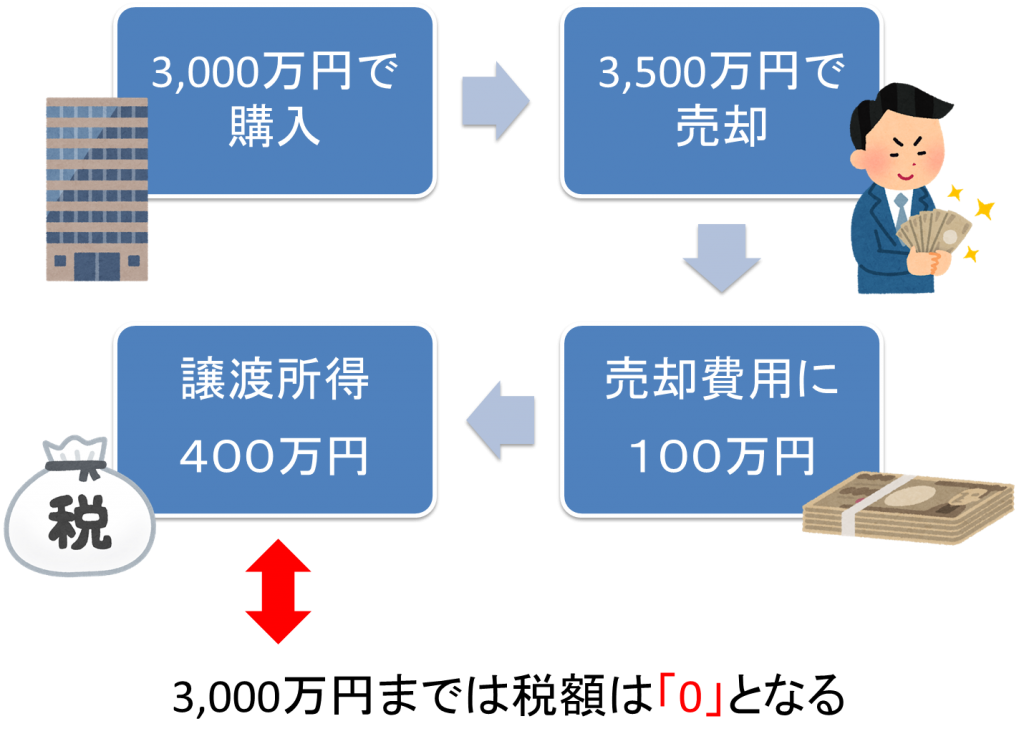

先ほども軽く触れましたが、家の売却価格が購入費用よりも多くなると、税金がかかります。

利益のことを「譲渡所得」と呼び、次の計算式で求められます。

譲渡所得=売却価格-(取得費用+売却費用)

住宅購入にかかった費用を取得費用、そして売却するのにかかった費用を売却費用と言うのです。

取得費用3,000万円の物件を3,500万円で売却、売却にかかった費用は100万円とすると、譲渡所得は次の通りになります。

3,500万円-(3,000万円+100万円)=400万円

400万円が譲渡所得となり、税率がかけられ支払い税額が決まるのです。

しかし、この譲渡所得には「3,000万円の特別控除」という減税制度があります。

これは譲渡所得から3,000万円差し引ける制度。

つまり、譲渡所得3,000万円までなら税額はゼロとなり、例えば3,500万円なら500万円だけ課税対象になるのです。

メリットが大きい特例で、特例を受ける要件も難しくはありません。

- 自分が住んでいた住宅、もしくは以前住んでいた住宅を住まなくなった日から、

3年目の12月31日までに売る - 売った年、その1年もしくは2年前にこの特例、並びにマイホーム譲渡損失の特例を受けていない

- 売った年、その1年もしくは2年前にマイホーム買い替えやマイホーム交換の特例を受けていない

- 売り手と買い手が、夫婦や親子など特別な関係ではない

基本的な要件は上記の通り。

簡単に言えば、住んでいた家を他人に売却し、他の特例を3年以内に受けていなければ対象になるということ。

住み替えで利益が出た場合は、ぜひ活用を検討したい制度です。

しかし、住宅ローン控除を始めとする各種制度との併用はできないので、どれが最もお得になるのか計算する必要があります。

2.住み替え特例

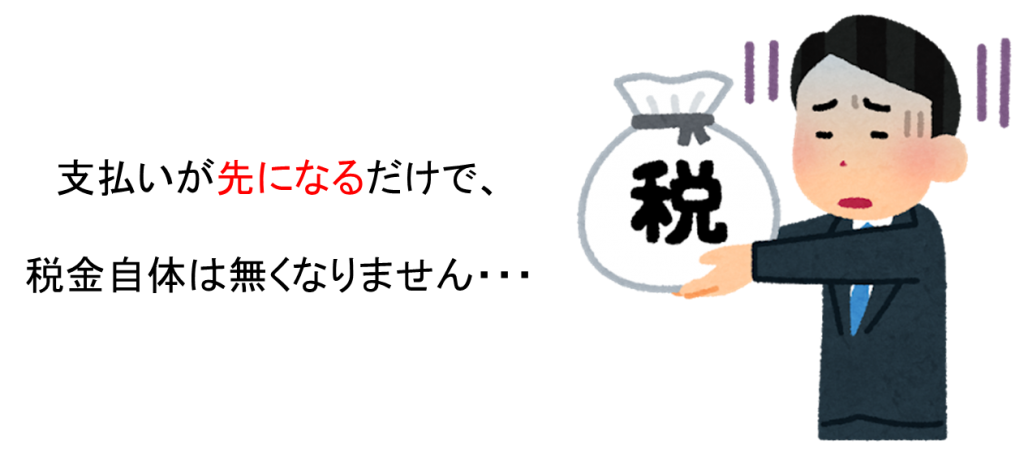

住み替え特例もまた、譲渡所得税の減税制度。

売却価格より高い住宅に住み替えれば、譲渡所得税の支払いを繰り延べできます。

つまり、新しく購入した住宅を売却しない限り、譲渡所得税の支払いは不要なのです。

ただし、あくまでも繰り延べであることには要注意。

例えば、今回の売却で500万円の譲渡所得が出たものの、売却価格より高い住宅を購入したため繰り延べされたとしましょう。

その購入した住宅を将来売却した時、売却時の譲渡所得に前回分の500万円が追加されるのです。

住み替え特例の適用条件は以下の通り。

- 住んでいた自宅を売る

- 売った年から2年以内に3,000万円特別控除などを受けていない

- 売却価格が1億円以下

- 居住期間は10年以上、所有期間は10年超え

- 住み替え先の床面積が50平米以上

- 売却した年、その前年もしくは翌年に買い替えている

- 売り手と買い手が、夫婦や親子など特別な関係ではない

住み替え特例もまた、受けるためには確定申告が必須です。

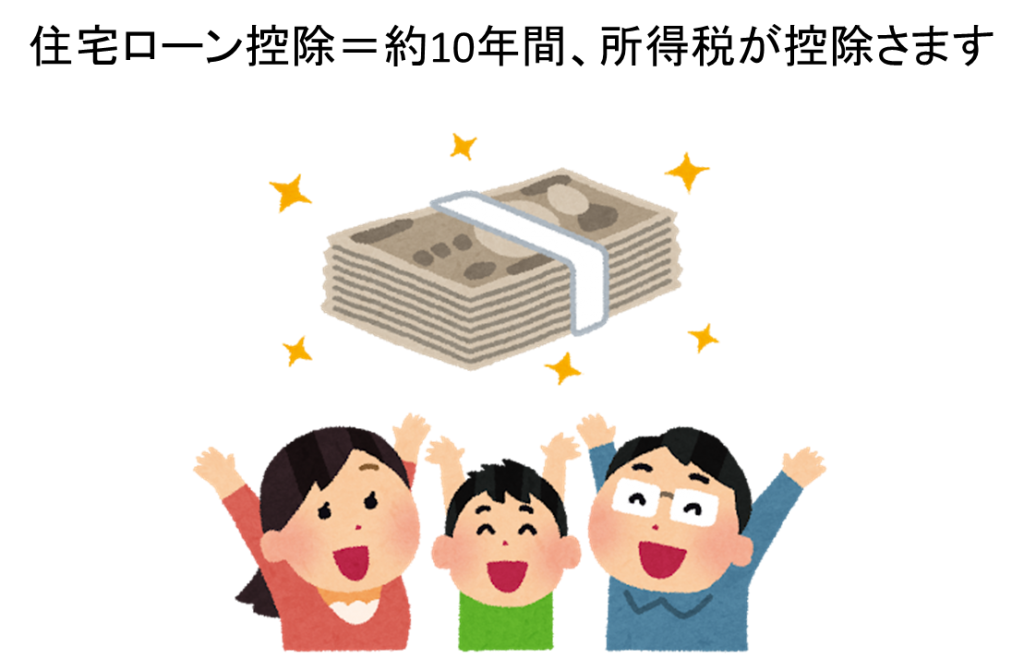

3.住宅ローン控除

住宅ローン控除(住宅ローン減税)とは、住宅ローンを借りて家の購入や増改築などすると、入居した年から10年にわたり所得税が控除される制度です。

最大控除額は年400万円で、長期優良住宅と認定低炭素住宅だと年500万円にもなります。

2021年12月までの居住に適用されるのです。

住宅ローン控除を受けるための要件は以下の通り。

【新築住宅】

- 住宅取得日から6か月以内に入居

- 控除を受ける年の合計所得が3,000万円以下

- 入居年とその前後2年以内に、3,000万円特別控除などを受けていない

- ローン返済期間が10年以上

- 床面積が50平米以上

【中古住宅】

- 新築住宅の条件を満たす

- 築年数20年以内、もしくは耐震基準をクリア

- 売り手と買い手が、夫婦や親子など特別な関係ではない

- 贈与された家ではない

初年度こそ確定申告が必須ですが、2年目以降は会社員の方なら年末調整ですみます。

自営業者などは毎年の確定申告が必要です。

4.すまい給付金

すまい給付金とは、収入が一定額以下の方が住宅ローンを借りると受け取れる給付金。

消費税8%時なら最高で30万円、消費税10%時なら最高で50万円の給付金が支払われます。

消費税8%時なら最高で30万円、消費税10%時なら最高で50万円の給付金が支払われます。

すまい給付金額は、年収や共働き世帯かどうか、子供の年齢などで変わるのです。

そのため、一度すまい給付金公式サイトで金額を確認してみてください。

公式サイト:すまい給付金

すまい給付金の主な受取要件は以下の通り。

- 居住用の住宅を購入する

- 住宅ローンの返済期限が5年以上

- 住宅ローンを利用しないなら、年齢が50歳以上

- 消費税のかかる住宅を購入する

- 床面積が50平米以上

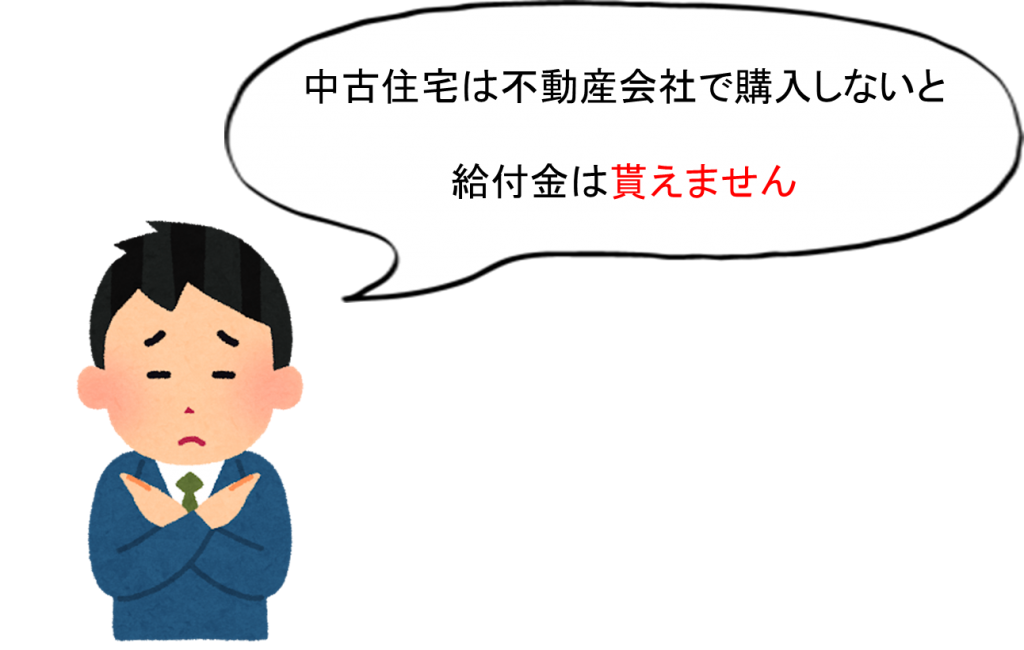

注目ポイントは、消費税のかかる住宅のみ給付金の対象になること。

つまり、個人が売主の中古住宅だと給付金は受け取れないのです。

中古住宅の場合は、売主が宅地建物取引業者である必要があります。

5.印紙税の特例

印紙税は契約書に記載される取引金額によって、税金額が異なります。

2020年3月31日分までに制作された印紙税は、軽減措置の対象となるのです。

6.不動産取得税の特例

住宅を始めとする不動産を取得すると、不動産取得税がかかります。

税額は、課税標準額×税率で求められるのです。

基本的に税率は4%ですが、控除が適用されると税率は3%になります。

控除内容は以下の通りです。

- 税率が4%から3%になる

- 宅地を取得した場合の課税標準が半額になる

- 長期優良住宅なら、課税標準額からの控除額が1,300万円になる

(一般住宅は1,200万円)

新築住宅なら課税標準額から1,200万円もしくは1,300万円が差し引かれますが、中古住宅の場合は築年数により控除額が異なります。

平成9年4月1日以降に建築された住宅が最高となる1,200万円の控除を得られるのです。

不動産取得税の特例の主な適用条件は以下の通り。

- 床面積が50平米以上240平米以下

- 中古住宅の場合、取得日前20年以内(耐火構造なら25年以内)に新築された住宅

7.譲渡損失の繰り越し控除

住宅売却で譲渡所得が出ると、課税対象となりました。

実は譲渡所得が発生しない、つまり売却費用が取得費用を下回った時に利用できる控除があるのです。

譲渡損失の繰り越し控除とは、売却費用<取得費用となった場合、その年の住民税や所得税が軽減される制度のこと。

この制度の優れているところは、売却した年の所得より損失が多ければ、翌年以降も税金の軽減が受けられる点です。

売却した年を含めて最長4年間、住民税と所得税の負担が軽くなります。

譲渡損失の繰り越し控除を受ける主な要件は以下の通りです。

- 住んでいる自宅、もしくは以前住んでいた住宅を住まなくなった日から、3年目の

12月31日までに売却する - 住宅所有期間が5年越え

- 売却の年、その前年もしくは翌年までに床面積50平米以上の住宅を購入する

- 返済期間10年以上の住宅ローンを借りる

住宅ローン控除との併用は可能ですが、所得がゼロになると住宅ローン控除は適用されません。

マンション⇒「一戸建て」への住み替え時のポイント

マンションから一戸建てへの住み替えは子育て世代に人気です。

ただし、全体的に後悔する人も多いので、本当にマンションから一戸建てに住み替えを行うのかどうか考えましょう。

確かにマンションから戸建てに住み替えることで、子供が部屋を持ってのびのびと暮らせるメリットが得られます。

しかし、マンションから戸建てへ住み替えると、生活に不便を感じるのも事実。

全体的にマンションの方が立地はよく、セキュリティも高いです。

一戸建てを購入したものの、駅やスーパーまで遠くなるということは十分に考えられます。

また、一戸建てを購入したら自分で修繕費を積み立てなければいけません。

マンションの場合は、毎月自動的に引き落としされ、修繕工事も管理会社が手配してくれます。

一戸建ての場合は、積み立てから手配まで全て自分で行う必要があるので、計画性が求められるのです。

後悔するのは、メリットだけ見て戸建てを決めた方です。

戸建てのデメリットも理解して、住み替えるのかどうか決定しましょう。

一戸建てへ⇒「マンション」への住み替え時のポイント

一戸建てからマンションへ住み替える時、住み替え先に求めるものを明確にしましょう。

例えば、今よりも部屋を広くしたいのなら、マンションは適切ではないでしょう。

マンションの魅力は、コンパクトながらも利便性と安全性が高く、管理の手間がないこと。

つまり、生活のしやすさを重視する方がマンションを選ぶべき。

理想の間取りなどが見つからないなら、中古マンションを購入してからリフォームをするという方法もあります。

ただ、一般的には一戸建てよりも狭くなるので、子供が独立したシニア世代などにおすすめです。

【番外編】老後に住み替えるならマンション?

一戸建て?

老後の住み替え先として、ダントツで人気なのはマンションです。

理由はやはり、一戸建てにはない利便性の高さ。

子供が独立して夫婦2人の生活になると、部屋の広さよりも利便性の方が重要視されます。

駅やスーパーなどのアクセスはもちろん、ワンフロアで掃除がしやすいというメリットもあるのです。

ただし、必ずしもマンションがいいとは限りません。

老後はガーデニングしたり、庭で家族や友人とバーベキューをしたりして過ごしたい方は、一戸建てがいいでしょう。

大切なのは、理想のライフスタイルを実現できる住宅を選ぶこと。

今の生活の不満や問題が改善できないようなら、住み替えはしない方がいいでしょう。

まとめ

最後まで読んでくださり、ありがとうございます。

一戸建ての住み替えにおいて重要なのは、次の3つでした。

- 買い先行か、売り先行か決める

- 売却と購入の決済日を近づける

- 住宅ローン借入額はあまり増やさず、返済期間は延ばさない

特に、住み替えローンを借りると借入額も増やしがちですが、基本的には十分な頭金を用意してから住み替えを行うようにしましょう。

今回紹介した流れやポイントを守って、賢く安全に住み替えを行ってください。

コメントを残す