PR

「転勤が決まったけど、持ち家であるマンションをどうすればいいか困っている」という人も多いのではないでしょうか。

転勤族の方であれば非常に悩ましい問題です。

売却・賃貸・保有と、さまざまな選択肢がありますが、それぞれで特徴やメリット・デメリットが異なります。

そこで今回は、転勤時にマンションを売却・賃貸・保有する際のメリット・デメリット、売却の仕方や進め方などについて紹介しています。

この記事をご覧いただくことで転勤が決まった際に、より適切な進め方ができるようになりますので、転勤が多い方は参考にしてください。

もくじ

- 転勤時にマンションを「売却」・「賃貸」・「そのまま保有する」メリット・デメリット

- 2020年まではオリンピックバブルでマンションは高く 売れます

- マンションの売却を決めたら次は「売却の仕方」を 考えましょう

- 転勤になった時マンションを売却するための手続き 7ステップ

- 売却・賃貸に出す際は複数の不動産会社に 査定依頼しよう

- 転勤になった時マンションを賃貸に出したら確定申告をしよう

- 【番外編】そもそも転勤族はマンション購入しても 大丈夫なの? 転勤族が買うべきおすすめマンションの条件2つ

- まとめ

転勤時にマンションを「売却」・「賃貸」・「そのまま保有する」メリット・デメリット

転勤が決まった場合、現在のマンションをどうするか迷うものです。

マンションは、

- 売却

- 賃貸

- そのまま保有

この大きく3つの選択肢があります。

物件状況や住宅ローン状況、収入、家族構成、転勤先など、さまざまな条件によって適切な選択肢は変わってきます。

ここでは、売却・賃貸・そのまま保有の3つの選択肢それぞれのメリット・デメリットについて紹介しています。

ひとつひとつ確認していきましょう。

メリット・デメリットを知っていることで、適切な選択肢を選びやすくなります。

転勤時にマンションを売却するメリット・デメリット

まずは、転勤時にマンションを売却する場合のメリット・デメリットについて見ていきましょう。

売却を検討している人も多いと思いますので、判断する際の参考にしてください。

メリット1:まとまったお金が入ってくる

転勤時にマンションを売却するメリットの1つが、まとまったお金が入ることです。

賃貸に出すと家賃収入を得ることはできますが、売却であれば数百万円〜数千万円のまとまったお金が入ってきます。

住宅ローン残高の状況にもよりますが、多くの資金が手元に残れば転勤先で購入する新居の資金に使ったり、今後の生活資金や貯金に充てることが可能です。

賃貸であれば将来いくらの家賃収入が入ってくるか保証されていません。

しかし、売却であれば現在の不相談相場に近い価格を得ることができます。

ローン残債が多くなく物件に問題がない限り、ほぼ確実にお金を手にすることが可能です。

メリット2:住宅費を二重に支払う必要がない

転勤の際にマンションを売却すれば、住宅費を二重に支払う必要がなくなります。

賃貸やそのまま保有することを選択した場合、転勤先での住居費とこれまで住んでいたマンションの費用とダブルでかかってしまいます。

会社から転勤先の住居費が全額支給されるのであればいいですが、そうでない場合はかなりの負担です。

住んでいたマンションの住宅ローンに加えて、転勤先の家賃がかかります。

ローンや家賃が安かったとしても、収入が相当高くなければ生活が苦しくなるのは、目に見えています。

マンションを売却していれば、まとまったお金が入ってくるだけでなく、住居費を二重に支払う必要がないため余計な負担を負うことがありません。

メリット3:固定資産税や管理費などの維持コストがかからない

マンションを売却すれば、住居費が二重にかかるのを回避できるだけでなく、固定資産税や管理費などのコストも負担する必要がなくなります。

マンションを所有したままであれば、固定資産税や都市計画税が毎年かかりますし、管理費や修繕積立金を毎月支払う必要があります。

マンションを売却すれば、これらの負担もなくなり、転勤先の住まいに関連する費用負担だけで済みます。

メリット4:物件の心配をしなくてよくなる

マンションを売却するメリットの1つが、転勤先で物件の心配をしなくてよくなることです。

賃貸に出す場合は、基本管理会社が対応してくれますが、遠方のため物件状況や入居者状況などが気になるものです。

そのまま所有する場合もセキュリティなど心配になってしまいます。

そのため、定期的にマンションまで帰ったりする必要も出てくるものです。

転勤時に売却をしていれば、このような心配をしなくてよくなり、仕事や新生活に集中できます。

デメリット1:住宅ローンが完済できない場合は他の資産から補う

必要がある

多くの人が住宅ローンを利用してマンションを購入していると思いますが、売却の際はローン残債が完済できるか事前に確認するようにしましょう。

なぜなら、売却をする際は住宅ローンを完済しなければならないためです。

基本的に完済できなければ売却することはできません。

もし、売却をしても住宅ローンが残る場合は、他の資産を充てて返済する必要があります。

もしくは、これまでよりも金利が高い別のローンに借り換えるなど対応しなければなりません。

売却価格が住宅ローン残債よりも高い場合はいいですが、そうでない場合は貯金を取り崩したりする必要があるため注意してください。

無理な売却によって余計負担が増える可能性があります。

デメリット2:売却に費用や税金がかかる

「売却=お金が入ってくる」というイメージだけを持っている人もいるかもしれませんが、売却に伴い出ていくお金もあるため注意が必要です。

一般的に、マンションを売却する際にかかる費用は以下のとおりです。

- 仲介手数料

- 抵当権抹消費用

- 印紙税

- 住所変更登記費用

- 一括繰上返済の手数料

売却方法や利用する業者によって変わりますが、概ねこれらの費用がかかってきます。

また、これらの費用だけでなく、以下の税金もかかります。

- 譲渡所得税

- 住民税

譲渡所得税の対象になる場合は、マンションの所有期間が5年以下であれば税率が30.63%(短期譲渡所得)、5年超であれば税率が15.315%(長期譲渡所得)となります。

ただし、3,000万円の特別控除があるため、よほど多くの譲渡所得が出ない限りはかかりません。

住民税に関しても同様です。

このような費用・税金がかかることも想定したうえで、資金計画を立てるようにしましょう。

デメリット3:将来的に住みなおすことができない

転勤時にマンションを売却するデメリットの1つが、将来的に住みなおすことができなくなることです。

売却をしてしまうと、転勤が短い期間で終わって元の場所に戻ってくる場合に、これまで住んでいたマンションで暮らすことができません。

賃貸に出したり、そのまま所有をする場合は、再びマンションで生活することができます。

転勤前の場所に戻ってくる可能性がほとんどない場合はいいですが、戻ってくる可能性が高い場合はもう一度マンションで暮らすことも選択肢に入れて考えた方がいいでしょう。

デメリット4:予定通りに売れるとは限らない

マンションを売却する際は、予定通りに進むとは限らないということを念頭に動かなければなりません。

「2ヶ月以内に売却して維持コストなどの負担を終わらせたい」「2,000万円で売ってローンを完済し、残った400万円を新しい言えの購入資金に充てたい」など、考えていたとしても、売却完了までに1年以上かかることもあります。

また、値下げしなければ売れないこともあります。

予定通りに売却資金が入ってこないことで、ローン返済に困る恐れもあります。

売却価格や売却期間が予定通りに進まなかった場合のリスクも考えたうえで、計画を立てるようにしましょう。

転勤時にマンションを賃貸に出すメリット・デメリット

賃貸に出す場合は、売却や所有にはないメリット・デメリットがあります。

どのようなメリット・デメリットがあるかを把握しておくことで、対策を練ったり、リスクヘッジがしやすくなります。

ここでは、転勤時にマンションを賃貸に出す場合の主なメリット・デメリットについて見ていきましょう。

メリット1:家賃収入でローンを返せる

転勤時にマンションを賃貸に出すメリットの1つが、家賃収入で住宅ローンを返せることです。

入居者確保さえできれば毎月安定した家賃収入が入ってきます。

転勤中でもマンションの住宅ローン返済が発生しますが、家賃収入からローンを返済すれば実質的なローン負担がありません。

他人にローンを返済してもらっている状態になるため、安心して新生活を送ることができます。

メリット2:将来的に住むこともできる

売却ではなく賃貸に出す場合、将来的にマンションに住むことができるのもメリットです。

転勤中は家賃収入を得ることができ、転勤先から帰ってくることになった場合は再びマンションで生活ができます。

元の場所に帰ってくる可能性がある場合は、そのときの住まいとして残しておくことが可能です。

メリット3:ローン完済後は生活費の足しにできる

マンションを賃貸に出しておけば、住宅ローン完済後は生活費の足しにできます。

ローン返済がなければ家賃収入の大部分を得ることができるため、収入アップさせることが可能です。

毎月5〜6万円など収入が増えれば、生活水準を上げることもできます。

なかなか収入が上がらない仕事も多い中で、家賃収入は貴重な収入源になります。

デメリット1:借り手がいなければ収入がない

転勤時にマンションを賃貸に出すデメリットの1つが、空室リスクがあり家賃収入が入ってこない可能性もあることです。

借り手が見つかるまでの期間は家賃収入が1円も入ってこないため、転勤先とマンションの2つの住居費を支払わう必要があります。

賃貸に出している期間中、常に入居者を確保できればいいですが、入居者が突然退去したり、周辺に新しいマンションができたり、魅力的な商業施設がなくなったりなど、何が起こるかわかりません。

半年や1年以上空室が続く恐れもあります。

借り手が見つからず家賃収入が入ってこない期間があることも想定して、賃貸に出すことが大事です。

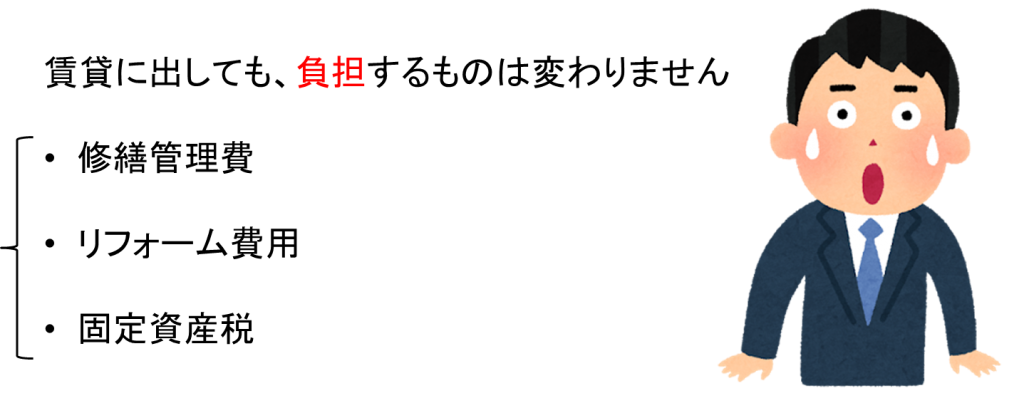

デメリット2:維持管理費やリフォーム費用がかかる

賃貸に出すことで家賃収入が入ってくるメリットはありますが、維持管理費やリフォーム費用は入居者ではなくオーナーが支払う必要があります。

主な費用としては、毎月の管理費や修繕積立金、5年後10年後などのリフォーム費用、駐車場代(確保している場合)、そして毎年の固定資産税などです。

そのため、毎月の家賃収入がすべて手元に入ってくるわけではありません。

「家賃収入7万円−管理費8,000円−修繕積立金8,000円=5万4,000円」というように、家賃収入からコストを差し引いた金額が実際に入ってくるお金です(他に税金など)。

賃貸に出した場合でも維持管理費やリフォーム費用などのコスト負担は発生するため注意してください。

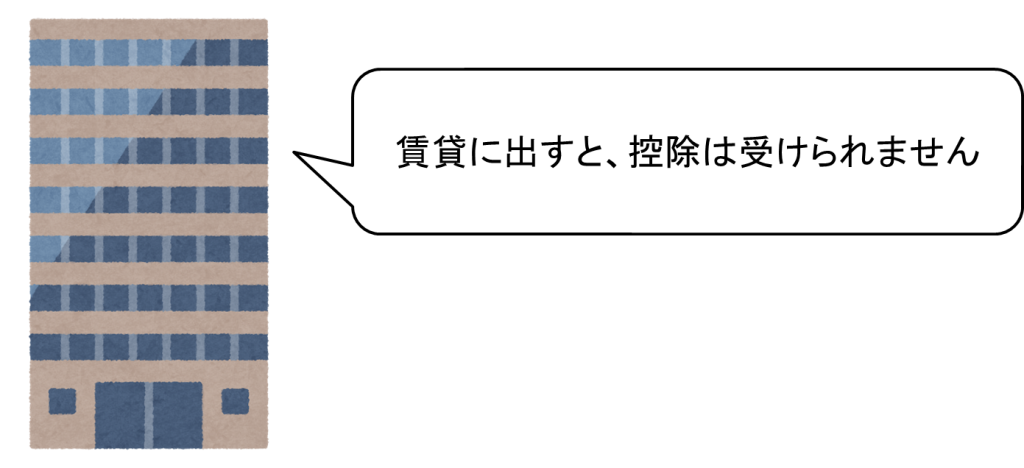

デメリット3:住宅ローン控除が受けられなくなる

住宅ローンを利用してマンションを購入する場合、一定の要件を持たせば住宅ローン控除を受けられます。

住宅ローン控除とは、毎年年末の住宅ローン残高の1%が10年間控除される制度のことです(1年間で40万円が上限)。

住宅ローン控除の適用により、大幅な節税ができます。

しかし、賃貸に出す場合は住宅ローン控除が受けられなくなります。

なぜなら、ローン契約者が居住していないと控除が適用されなくなるためです。

これまで受けていた控除がなくなるわけですから、税負担が重くなります。

デメリット4:将来どうなるか見通しが立たない

売却の場合は、比較的近いタイミングで現金化できるため将来の値下がりリスクなどを考慮する必要がありません。

しかし、賃貸の場合は、将来のさまざまなリスクがあるため、先の見通しが立てづらいです。

賃貸に出してすぐの頃は順調に家賃収入を得ることができても、3年後や5年後、10年後などはどうなっているかわかりません。

賃貸に出してもまったく借り手が見つからず、赤字の物件もたくさんあります。

空室リスクや金利上昇リスク、環境リスク、災害リスクなど、さまざまなリスクがあることも理解したうえで、運用していく必要があります。

転勤時にマンションをそのまま保有し続けるメリット・デメリット

転勤時のマンションは売却や賃貸に出すだけでなく、そのまま保有し続ける選択肢もあります。

そのまま保有する場合は経済的な余裕がないと難しいため、事前にしっかりとシミュレーションをし、慎重に選択することが大事です。

ここでは、転勤時にマンションをそのまま保有し続ける主なメリット・デメリットについて見ていきましょう。

メリット1:転勤から戻ってきたときに住める

転勤時にもマンションをそのまま保有し続けるメリットの1つが、転勤から帰ってきた後もマンションにすぐに住めることです。

売却をしたら住むことができませんし、賃貸に出した場合は、タイミングよく入居者が退去するとは限りません。

保有し続けておけば、いつでも好きなタイミングで住み始めることができますし、用事があって戻ったきた場合は1日〜2日泊まることも可能です。

転勤から元の場所に戻る予定がある場合は、住まいがあることで安心感があります。

メリット2:他人に使われない

転勤時もそのまま保有し続けておけば、他人に使われることもありません。

賃貸に出せば家賃収入は入ってきますが、その間は他人が生活をすることになります。

人が住むので室内は汚れますし、設備などが壊れる可能性もあります。

保有し続けていれば、汚れや設備が壊れる心配も少ないため、帰ってきたときに多額のメンテナンス・修繕費用がかかることもありません。

「他人に使われた後に住むのはちょっと…」と、抵抗がある方も安心です。

メリット3:残った家族が生活できる

家族がいて、転勤先に単身で向かう場合は、残された家族がその後もマンションで生活を続けることができます。

特に子供がいる場合は、転勤先に家族全員で引っ越すと転校が絡んでしまうため、現在の住まいから動きたくない人も多いはずです。

2重に住居費などはかかりますが、残された家族は住み慣れた環境で生活をしていくことができます。

デメリット1:住居費を二重に支払うことになる

転勤時もマンションをそのまま保有し続けるということは、転勤先の住まいの家賃とマンションの住宅ローンと、2つの住居費がかかることになります。

賃貸と違い、家賃収入が入ってくる見込みもないため、2つの住居費を完全に負担しなければなりません。

会社から家賃補助などが出る場合はまだいいですが、出ない場合はかなり大きな負担となります。

現在の収入でも問題なくやっていけるのか、事前に資金計画・シミュレーションをしておく必要があります。

デメリット2:管理費や修繕積立金、駐車場代など維持管理コストがかかる

マンションを保有し続ける場合は、住宅ローン以外の管理費や修繕積立金などの負担も必要です。

管理費、修繕積立金、固定資産税、都市計画税などのコストが発生し続けることを忘れないようにしましょう。

転勤先では、新しい住まいの家賃+マンション住宅ローン+管理費や修繕積立金+税金を支払うことになります。

デメリット3:防犯面が心配

もし、マンションをそのまま保有し続ける場合は、防犯面に気をつけなければなりません。

売却の場合は心配する必要がありませんし、賃貸は他人が済みます。

しかし、そのまま保有する場合は、長期間マンションが無人の状態が続いてしまいます。

転勤であれば最低でも2〜3年は帰ってくることはないでしょう。

その間ずっと無人状態が続くため、何者かが狙って侵入し、物品などを盗む可能性もあります。

また、外から侵入されて不審者がマンションで生活する…なんてこともあるかもしれません。

転勤先が近くて定期的に帰ってこれる場所であればまだいいですが、遠い場合は防犯面に十分注意する必要があります。

2020年まではオリンピックバブルでマンションは高く

売れます

マンションを少しでも高く売りたい場合は、2020年東京オリンピックまでに売却するのも有効と言われています。

2013年の日銀の金融緩和以降、首都圏を中心にマンションの市場相場は上昇し続けています。

また、2020年の東京オリンピックが決まって各地でマンションや施設の建設ラッシュ、インフラ整備が行われており、建築費が高騰しています。

さらに海外投資家の多額のお金も入ってきていることもあり、地価が上昇中です。

実際、不動産経済研究所が発表した「首都圏新築マンション平均価格」を見ると、以下のように10年間で1,200万円以上も高くなっています。

スポンサードリンク

| 2007年 | 4,644万円 |

| 2008年 | 4,775万円 |

| 2009年 | 4,535万円 |

| 2010年 | 4,716万円 |

| 2011年 | 4,578万円 |

| 2012年 | 4,540万円 |

| 2013年 | 4,929万円 |

| 2014年 | 5,060万円 |

| 2015年 | 5,518万円 |

| 2016年 | 5,490万円 |

| 2017年 | 5,908万円 |

このように、東京オリンピックが開催される2020年まではマンション価格は高い水準が続くと予想されていますが、オリンピック以降は市場が落ち込むことが懸念されています。

もちろん価格が上昇する可能性もありますが、オリンピックバブルも落ち着き相場が下落していくという見方の方が多いです。

そのため、マンションを高く売却するのであれば、オリンピックが開催される2020年までが1つのポイントになるでしょう。

さらに言うのであれば、2019年10月に消費増税した場合、その後需要が落ち込む可能性があるため、駆け込み需要も期待できる増税前がさらにチャンスが大きいでしょう。

マンションの売却を決めたら次は「売却の仕方」を

考えましょう

マンションの売却の仕方もいくつかあります。

少しでも多くの売却方法を知っておくことで、選択の幅が広がり、状況に合った適切な売却方法で進めていくことが可能です。

ここでは、主な売却の仕方について紹介していますので、マンションを売る際の参考にしてください。

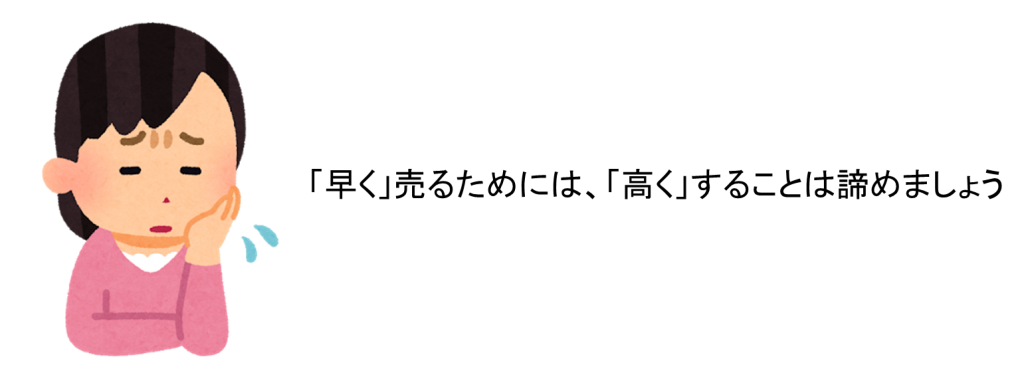

転勤前にとにかく早くマンションを売却したい場合

少しでも早くマンションを売却するための方法の1つが、売却価格を安くすることです。

相場よりも価格を安くすれば、すぐに買主が見つかり売却が成立する可能性があります。

売主としては高く売りたいという気持ちはあるものですが、高く売ることと早く売ることを両立させることは難しいです。

そのため、価格面において妥協し、早く売れるように動くようにしましょう。

また、売却価格を安くした場合でも、買主は価格交渉をしてくる可能性があるため、どこまで許容できるか事前に決めておくようにしてください。

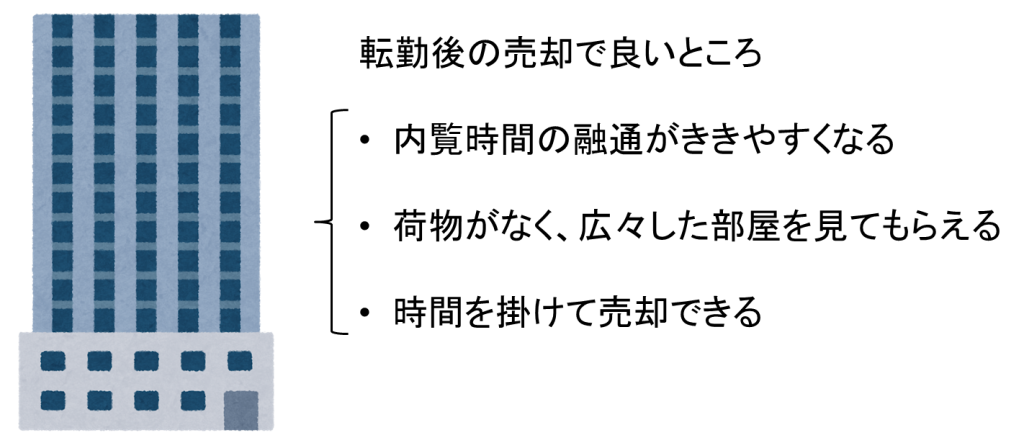

転勤後にマンションを売却しても大丈夫?

転勤前だけでなく、転勤後にマンションを売却することも可能です。

転勤後の方が都合が良いこともあります。

たとえば、内覧がしやすくなることです。

転勤前であれば、自身の生活もあるため、必ずしも買主が希望する時間に内覧を実施することができませんし、荷物などもあるためモデルルームのようにして見せることが難しいです。

しかし、転勤後であればいつでも内覧ができますし、余計な荷物がないため広々とした空間を見せることができます。

また、転勤前に売却となると「転勤の4月までに売らないといけない…」と、時間的な制限があるため早く売ることを優先し、価格面を妥協してしまいます。

それが転勤後での売却となると、時間的余裕ができるため過剰に安い価格で売らなくてもよくなります。

じっくりと時間をかけて希望の価格で売ることが可能です。

このように、転勤後にマンションを売却する場合は内覧がやりやすくなり、高く売れる可能性があるため、1つの有効な選択肢です。

ただし、売却するまではお金が入ってこないこと、そして維持管理コストがかかり続ける点には注意しなければなりません。

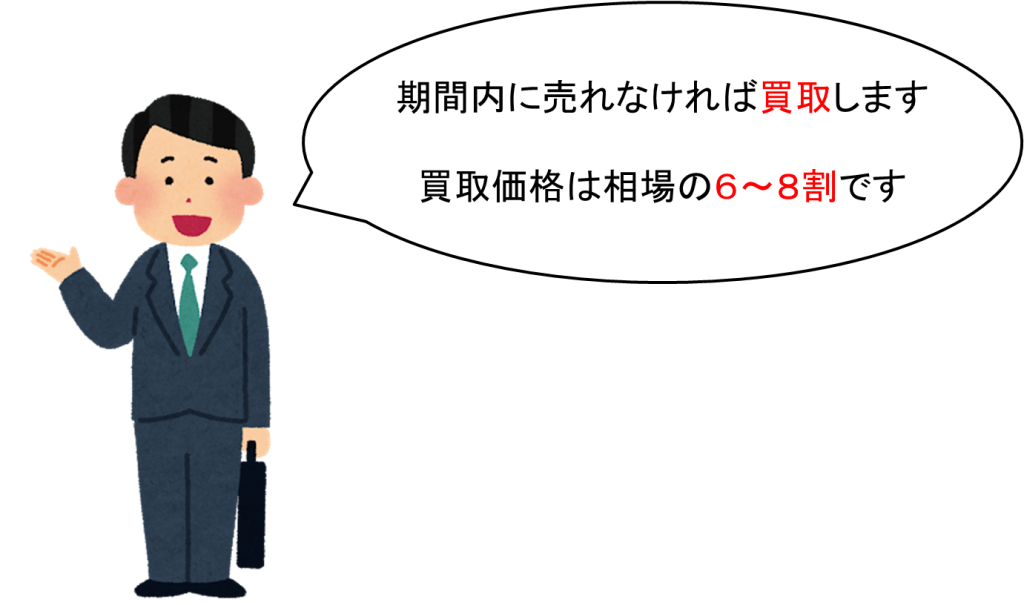

売却期間が決まっているなら不動産会社の「買取保証制度」がおすすめ

「●●までに売却をしないといけない」など、マンションの売却期間が決まっている場合は、不動産会社の買取保証制度を利用するのもいいでしょう。

買取保証制度とは、最初は通常の販売をして一定期間売れなかった場合に業者が買取をする仕組みです。

仲介と買取を組み合わせた内容になっており、通常通り売却できれば高く売れる可能性もありますし、売れなかったとしても業者が買取をするため「このまま売れなかったらどうしよう」という心配がなくなります。

ただし、買取の際は相場の6割〜8割など、通常の売却よりも安い価格での取引となります。

当初の計画よりは入ってくるお金は少なくなります。

すべての業者が買取保証制度を設けているわけではないですし、業者によって買取価格も異なるため、利用したい場合は慎重に業者選びをするようにしましょう。

転勤になった時マンションを売却するための手続き

7ステップ

どのような流れで売却をするのかを事前に知っておけば、スムーズに進めていくことができます。

ここでは、売却するための手続き7ステップについて見ていきましょう。

1.売却する業者を決める

転勤時にマンションを売却する場合、まずは売却を依頼する不動産会社を決めます。

不動産会社によって販売が得意なところもあれば、賃貸に強い業者もあります。

販売が強いうえに、その地域を得意としている業者を選ぶようにしましょう。

2.媒介契約を結ぶ

売却をする際は、一般媒介・専任媒介、専属専任媒介の3つの中から、いずれかの媒介契約を締結します。

それぞれの媒介契約の特徴は次のとおりです。

それぞれの媒介契約の特徴は次のとおりです。

- 一般媒介契約:1社ではなく複数業者に仲介依頼できる契約

自分で見つけた人にも直接販売・契約できる - 専任媒介契約:1社の業者のみに依頼する契約

自分で見つけた人にも直接販売・契約できる - 専属専任媒介契約:1社の業者のみに依頼する契約

自分で見つけた人でも不動産会社を通して契約する必要がある

どの媒介契約にするか決めて締結をします。

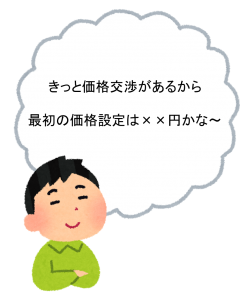

3.売却価格を決める

媒介契約を締結した後は、売却価格を決定します。

売却価格は、市場相場や売主の意向なども踏まえたうえで業者と相談をして決めます。

売主は少しでも高く売りたいという気持ちがありますが、価格を高く設定しすぎると買い手が見つかりづらくなります。

ノウハウを持ち合わせている業者と相談したうえで決めることが大事です。

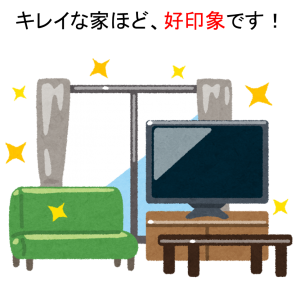

4.内見の実施

マンションに興味を持っている人が内見に来ますので対応をします。

マンションを売却するために内見は非常に重要です。

内見で好印象を与えることができれば、契約に至る可能性は高くなります。

好印象を残せなかった場合は、契約に至らない可能性があります。

内見の前にハウスクリーニングを利用して室内をきれいにし、家具を配置してモデルルームのようにしたり、物件のアピールポイントをまとめた資料を作るなどして、丁寧に対応するようにしましょう。

内見対応の仕方次第で、マンションが売れるまでのスピードや価格が変わってきます。

5.価格交渉

買主から値下げの交渉を受ける可能性があります。

値下げはどうするのか、最終ラインはいくらにするのか、あらかじめ決めておきましょう。

6.売買契約

価格交渉がまとまった後は売買契約となります。

売買契約の際に、買主から物件価格1〜2割相当の手付金を受け取ります。

そして不動産会社に仲介手数料の半額を支払います。

7.マンションの引き渡し

買主にマンションの引き渡しをします。

また、引き渡しと同時に売買代金を受け取ります。

このような流れでマンションの売却をおこないます。

マンションの売却後、翌年には確定申告をする必要があります。

売却・賃貸に出す際は複数の不動産会社に

査定依頼しよう

転勤時に限らず、マンションを売却や賃貸に出す場合は、複数の不動産会社に査定依頼するようにしましょう。

なぜなら不動産会社によって査定基準が異なるからです。

同じ物件であっても「A社は1,000万円」「B社は1,200万円」「C社は家賃8万円」「D社は家賃7万7,000円」など、査定価格に差が出るためです。

複数業者を比較せず、最初から特定の1社に売却や賃貸を依頼した場合は、査定価格が安くても安さに気づくことができません。

業者によって金額が大きく変わることも珍しくないため、もったいないです。

そのため、売却や賃貸に出す際は、できるだけ多くの業者に査定依頼をして、少しでも高く評価してくれる業者を選ぶようにしましょう。

そうすることで、より多くの売却益や家賃収入を得られる可能性が高くなります。

複数業者に査定依頼をする場合は、一括査定サイトを利用するのがおすすめです。

一括査定サイトであれば、一度情報を入力するだけで複数業者に査定依頼ができるため、手間も時間もかかりません。

少しでも高く売却・賃貸に出すために、複数業者への査定依頼は必ずするようにしましょう。

転勤になった時マンションを賃貸に出したら確定申告をしよう

マンションを賃貸に出して家賃収入を得ている場合は、確定申告をして必要な税金を納税しなければなりません。

個人事業主や法人役員だけでなく、サラリーマンの方でも確定申告が必要になります。

毎年、確定申告をしている人はいいですが、したことがない人は早いうちから情報収集して準備をするようにしてください。

不動産所得が多くなるほど税金が増える

マンションを売却したときだけでなく、賃貸に出した場合も確定申告が必要になるため、忘れないようにしましょう。

以下のように不動産所得と給与所得を合わせて課税所得を算出し、課税所得額に応じて所得税率が変わってきます。

- 家賃収入−経費=不動産所得

- 不動産所得+給与所得−各種控除=課税所得

所得税

| 所得 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 9万7,500円 |

| 330万円超695万円以下 | 20% | 42万7,500円 |

| 695万円超900万円以下 | 23% | 63万6,000円 |

| 900万円超1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

不動産所得の経費となるもの

不動産所得を算出する際の必要経費には、主に次のようなものがあります。

- 固定資産税:毎年の土地・建物に対する税金

- 管理費:毎月管理会社に支払う費用

- 修繕費:大規模修繕へ向けた積立金

- 損害保険料:火災保険料など年度分の支払い

- 減価償却費:建物の価値など減価償却で計上

- 借入金の利子:ローンの利子を経費計上できる

- 賃貸管理代行手数料:管理会社への手数料も経費

必要経費の金額が増えるほど不動産所得が下がり、税金も少なくなります。

事前にどのようなものが経費として認められるのか確認し、確定申告の際は計上漏れがないようにしましょう。

確定申告を作成する方法

確定申告の作成方法には、大きく以下3つがあります。

- 本やWebサイトを見ながら自分で作成

- 税理士に依頼をして作成

- freeeなど確定申告ソフトを利用して作成

最もコストがかからないのは①番の自分で作成する方法ですが、本やWebサイトを見ながらでも複式簿記等(青色申告)の知識がないと難しく感じる可能性があります。

また、かなりの時間を要する恐れがあるため、できるだけ早いタイミングから取り掛かることが大切です。

②の税理士に依頼する方法は、最も確実で手間や時間がかからない方法です。

確定申告のみを依頼する場合、月額費用として1万円程度、そして確定申告作成は4万〜6万円以上はかかります。

コストはかかりますが、すべて丸投げできるのがメリットです。

③の場合は、確定申告ソフトを使って自分で作成をします。

年間1万円程度のコストはかかりますが、簡単な入力で白色申告・青色申告どちらも作成可能です。

できるだけコストを抑え、かつ手間をかけたくない場合におすすめの方法です。

freeeや弥生などがあります。

このような方法で確定申告の作成をおこないます。

確定申告の必要書類

基本的にマンションを賃貸に出して家賃収入を得ている場合、確定申告の際に以下の書類が必要です。

- 確定申告書B(税務署や国税庁ホームページなど)

- 不動産所得用の青色申告決算書(税務署や国税庁ホームページなど)

- 源泉徴収票(勤務先)

- 不動産売買契約書(不動産会社)

- 賃貸契約書(不動産会社)

- 家賃送金明細書(不動産会社)

- 受渡精算書(不動産会社)

- 譲渡対価証明書(不動産会社)

- ローンの返済予定表(金融機関)

- 修繕の見積書や請求書、領収書(業者)

- 固定資産通知書(送られてくる)

- 地震保険や火災保険の証券(送られてくる)

これらの書類をもとに確定申告書を作成・提出していきます。

書類を入手するのに時間がかかるものもありますので、余裕を持って動くようにしましょう。

【番外編】そもそも転勤族はマンション購入しても

大丈夫なの?

転勤族が買うべきおすすめマンションの条件2つ

「もっと広い間取りへ引っ越しをしたい」「何かあった場合にも安心できるように、分譲マンションを購入したい」など考えていませんか。

転勤族だからという理由でマンション購入を諦める必要はありません。

ここでは、マンションを購入するメリットや物件選びの際の条件やポイントについて紹介しています。

転勤族の方は参考にしてください。

転勤族はマンション購入を検討しても大丈夫

「転勤族だからマンションを購入しない方がいいかな…」と悩んでいる人も少なくないでしょう。

しかし、転勤族でもマンションを購入してまったく問題ありません。

賃貸マンションではなく分譲マンションにすることで、以下のようなメリットがあります。

- 床暖房や食洗機、ディスポーザーなど設備が充実している

- 耐震性や耐久性、断熱性など性能が優れている

- オートロックや管理人、エレベーターロックなどセキュリティが優れている

- ゲストルーム、ジム、ラウンジ、キッズルームなど豪華な共用施設

- 部屋が広くなり就農スペースも増える

- 持ち家があるという社会的信用を得られる

また、住宅ローンには団体信用生命保険が付帯しているため、万が一、ローン契約者が死亡や高度障害状態になった場合はローン残債が保険金で支払われます。

団体信用生命保険には三大疾病や八大疾病に対応したものもあり、何かあった場合に残された家族にローンのないマンションを残すことが可能です。

賃貸と分譲のどちらがいいかは、人それぞれです。

そのため、転勤が多いからという理由で分譲を諦める必要もありませんし、転勤族で分譲マンションを購入している人もたくさんいます。

分譲マンションであれば、転勤があったとしても家族を残して単身赴任する選択肢を取ることも可能です。

家族は住み慣れたマイホームでそのまま生活をしていくことができます。

ただし、転勤族が分譲マンションを購入する場合は、次で紹介する条件やポイントの物件がおすすめです。

転勤族におすすめの条件・ポイント1:駅近で利便性が良い物件

転勤族がマンションを購入する場合は、売却や賃貸にも有利なように、駅近で利便性が良い物件がおすすめです。

駅から離れていたり、近くにスーパーや商業施設、学校、飲食店などがない場合は、資産価値が下落しやすい可能性があり、売却や賃貸に出す際に困ってしまいます。

駅から近く利便性が良い物件であれば、資産価値が下がりにくいですし、業者は客付けもしやすいです。

もし、転勤にあたり家族全員で引っ越すことになっても、スムーズな売却・賃貸が可能です。

人気の高い駅、大規模商業施設、再開発エリアなどが近いと、多くの人から魅力的な物件として映るでしょう。

転勤族におすすめの条件・ポイント2:間取り選びにも気をつける

マンションを選ぶ際は、間取りにも気をつけましょう。

自分たちの要望に合った間取り選びをすることも大事ですが、将来的な売却・賃貸を見据えて選ぶことも大切です。

たとえば、幼稚園や小中学校、高校など教育機関が近くファミリー層に人気のエリアの物件であれば、1LDKや2LDKだと売却や賃貸が難しい可能性があります。

ファミリー向けであれば、やはり3LDKもしくは4LDKでないと購入者・入居者を確保しづらいです。

逆に都心など利便性重視の場所の物件は、ファミリー層よりも単身者や2人暮らしなどの層が多いため、3LDKや4LDKよりも、2LDKまでのコンパクトな間取りの方が人気はあります。

確実に何十年も住み続けるという保証はないため、将来的な売却・賃貸も見据えて間取り選びもするようにしましょう。

まとめ

今回は、転勤時にマンションを売却・賃貸・保有する際のメリット・デメリット、売却の仕方や進め方などについて紹介いたしました。

売却・賃貸・保有とそれぞれでメリット・デメリットが異なります。

そのため、ここで紹介した内容を参考にしたうえで、自分たちに合った方法で進めるようにしてください。

コメントを残す