PR

多くの方が、初めてのマンション売却に取り掛かろうとしているはずです。

そのため、次のような悩みや疑問を抱えていませんか?

- マンションはどうやって売ればいい?

- 不動産会社や売却価格の決め方が知りたい

- 住み替えだけど、先に新居を購入すべき?

マンションを売る流れはある程度決まっており、流れを知ることで円滑に売却活動を行えるでしょう。

そこで記事では、マンション売却の流れを6つのステップに分けて解説、必要書類から費用、お得な控除制度、最後にはケース別のポイントまで解説します。

記事を読むことでマンションを売る流れが理解でき、準備から確定申告までばっちり行えます。

マンションン売却を考えている方が、まず初めに読むべき内容なので、ぜひ目を通してください!

もくじ

マンション売却の流れを6つのSTEPに分けて解説!

多くの方が初めてのマンション売却経験になると思います。

マンション売却は、準備から不動産会社選び、確定申告など複雑で時間がかかるプロジェクトです。

そのため、事前にマンション売却の流れを知ることが重要。

ここからは、マンションを売る流れを6つのステップに分けて解説していきます。

流れを知って、スムーズにマンションを売れるようになりましょう。

step1【準備】準備が重要!マンションを売るための計画

マンション売却成功のカギは、徹底した準備にあります。

まずは、マンションを売る前にやっておくべき4つの準備について解説します。

マンションを売却する理由や希望条件などを整理しよう

不動産会社に依頼する前に、希望売却価格や期間、売却理由を整理しましょう。

初めに考えるべきなのが売却理由です。

売却理由によって、必要金額や充てられる期間が異なります。

例えば、住み替えを行うつもりなら、なるべく高い価格で売り出して資金に余裕を持たせたいところ。

対して、税金や管理費などを削減するために相続マンションを手放すなら、相場よりも低い価格で早めに売却するといいでしょう。

このように、マンションを売る目的を明確にすることで、売却価格や必要期間も異なってくるのです。

実際には不動産会社と希望条件のすり合わせがありますが、事前に整理しておくことでスムーズに進みます。

また、マンションを売る代わりの選択肢も考えてみましょう。

賃貸にすれば定期的な収入が期待できますし、リフォームして住みなおすという手もあります。

今一度、本当に売却する必要があるのかどうか、確認するのも重要です。

マンションを売るのに適した時期ってあるの?

マンションを売り出す時期は、売却にも影響を及ぼします。

ただし、マンション相場の見極めは専門家でも難しければ、現在は季節に関わらず売れるようになっているのが現状。

売るタイミングを見極めるのは難しいですが、おすすめの時期は1つあります。

それが2019年内に売却することであり、その理由は以下の通り。

- 東京オリンピックの影響で相場が上昇している

- 2019年まで使える税金控除制度がある

2020年東京オリンピック開催が決まってから、首都圏を中心にマンションの価格相場が上昇しています。

外国人投資家がマンションを購入したり、インフラ整備が行われたりしたのが要因です。

価格上昇はピークを迎え、すでに多くの投資家がマンション売却を始めています。

つまり、これからは相場の下落が開始されるということ。

少しでも高く売りたいのなら、2019年から東京オリンピック開始前までがベストな時期でしょう。

また、マンション売却時に知っておくと、お得な税金控除制度がいくつもあります。

それぞれの控除制度を使う要件はいくつもありますが、中には2019年12月31日までに売却する必要があるものもあるのです。

2019年はマンションが高く売れ、多くの税金が還ってくる可能性がある年です。

マンションの資産価値は年々減少するので、売却を考えている方は早めに動き出しましょう。

資金計画を立てよう

マンション売却には、様々な費用や税金がかかってきます。

100万円以上かかるものもあるので予め必要予算を計算して、スムーズに支払えるように準備しておきましょう。

後々、マンションン売却にかかる費用と税金を詳しく解説します。

必要書類を準備しておく

マンション売却の際には、契約書準備のために様々な書類の準備が必要です。

書類の中には、発行されるまで数日間かかるものもあります。

書類準備が遅れると、不動産会社と購入希望者に迷惑をかけるので、事前に準備しておきましょう。

以下が必要となる主な書類です。

住宅ローン償還表

抵当権の関係で住宅ローンが残っているとマンションは売却できません。

そのため、住宅ローンの残債を正確に把握して、

最低売却価格=住宅ローン残債

とする必要があるのです。

住宅ローン償還表は、ローンを借りている金融機関に連絡すると送ってもらえます。

不動産会社に提示を求められることもある重要書類です。

マンションン購入時のパンフレット

マンション売却活動前、不動産会社がマンションの広告を制作してくれます。

その時に、マンションを購入した時のパンフレットなどがあると、広告制作がスムーズです。

パンフレットがなくとも、築年数や構造、設備などが書かれている書類であれば問題ありません。

マンションの場合は、管理組合などに問い合わせるといいでしょう。

権利証

売買契約時に必要となるのが登記済権利証、もしくは登記識別情報。

権利証は保管しているはずですが、万が一紛失したら司法書士に本人確認書類の作成依頼、または事前通知制度の利用が必要となります。

印鑑証明書

実印に対する印鑑証明書が売買契約締結時に必要です。

実印に対する印鑑証明書が売買契約締結時に必要です。

実印証明書は市役所などで発行してもらえるほか、最近はコンビニで取得できるところも増えていますね。

住民票

登記上の住所と実際の住所を確認するために必要です。

住民票は市役所で取得できます。

管理規約、長期修繕計画者、議事録

マンションを売却するときには、これら3点セットが必要です。

買主は購入と同時にマンションの管理組合のメンバーとなります。

引継ぎを円滑に行うために必要な書類です。

管理会社に連絡をすると、発行してもらえます。

固定資産税納税通知書

売却する時に、固定資産税の清算も行われます。

その際に、金額にずれがないよう固定資産税納税通知書が必要となるわけです。

書類は毎年5月頃に税務署から送られてきます。

建築確認済証

建築確認の有無を記載した証明であり、買主が住宅ローンを受けるために必要となります。

購入時に受け取っているはずですが、紛失しているならマンションを管轄している自治体に再発行してもらいましょう。

固定資産税評価証明書

所有権移転登記の際に必要となる書類です。

都税事務所や県税事務所で発行してもらえます。

step2【査定】査定は複数社に依頼して相場を理解しよう

不動産会社はマンション売却のパートナーです。

不動産会社がマンション売却の成功率に与える影響は大きく、慎重に選ぶ必要があります。

優れた不動産会社を選ぶポイントは、

- 査定比較

- 不動産会社の強み

- 営業マン

これらを見極めるだけ。

ここからは、査定の注意ポイントと不動産会社の選び方を解説しましょう。

査定を依頼するときの注意点

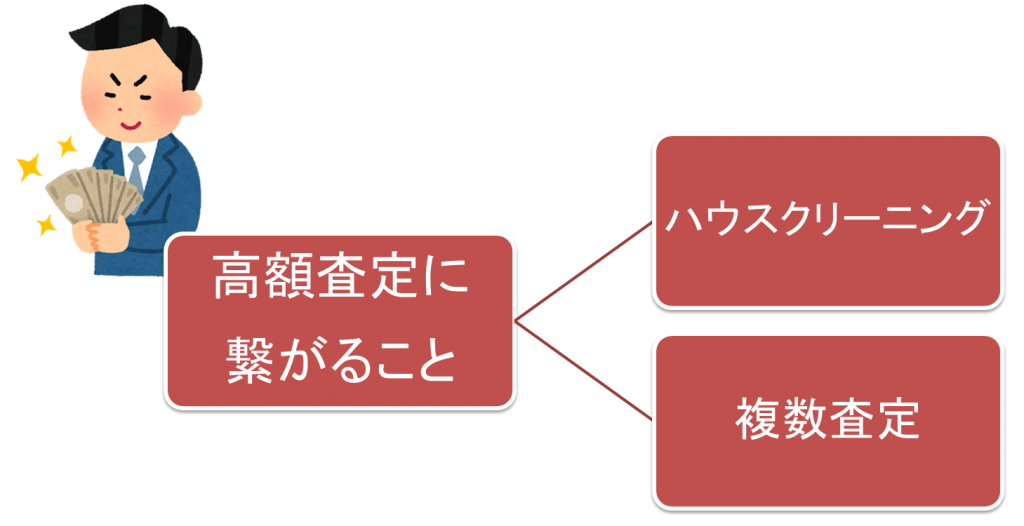

不動産会社の査定が重要な理由は、査定額を基に売却価格が決定されるからです。

高い価格で売りたいのなら、高い評価を得る必要があります。

査定額を高くするポイントは、ハウスクリーニングと複数査定の2つ。

ハウスクリーニングとは、業者に部屋を掃除してもらうことで、新居のような仕上りになります。

数万円の費用こそかかりますが、査定額が数万円以上アップする可能性が高いです。

費用を抑えたい方は、キッチンや洗面所の水周りだけクリーニングしてもらいましょう。

水回りの汚れは落ちにくいですが、査定額に大きく響く場所です。

そして、必ず実施すべきなのが、複数の不動産会社に査定依頼をすること。

そして、必ず実施すべきなのが、複数の不動産会社に査定依頼をすること。

まずは、ネット上にある無料見積もり比較サイトを利用しましょう。

住所や部屋面積などを入力するだけで、あっという間に複数社の査定結果が表示されます。

ただ、正確な査定額を出すためには、部屋に来てもらわなければいけません。

ネットの無料見積もりを参考に、2~3社に絞って本格査定依頼をします。

査定結果を比較して依頼先を決めるのです。

複数社に査定依頼をするメリットは、マンションの相場価格が判明すること。

それぞれの不動産会社に、その査定額になった理由を聞くことで、相場観が分かります。

高めに売りたいかもしれませんが、売却価格を高めに設定すると売れるまで時間がかかるかもしれません。

対して、低めに設定すると早めに売れるかもしれませんが、損する可能性も高いです。

査定額とその理由に納得できた不動産会社に依頼するといいですね。

信頼できる不動産会社・営業マンの選び方

不動産会社選びでは査定額のほか、営業担当と不動産会社の強みが大事です。

大前提として、中古マンション売却に強みを持つところに依頼しましょう。

各不動産会社によって強みは異なります。

強みは公式サイトの実績や一押し物件が参考になるでしょう。

そして、何よりも重要なのが営業マンのレベルと人柄です。

営業マンは不動産会社の窓口であり、要望を会社に通す存在。

営業マンがしっかりしていなければ、要望が伝わらないので、希望通りの売却ができないかもしれません。

そのため、以下のポイントをチェックして、営業マンのレベルを見極めましょう。

- 業界経験年数

- これまでに売却担当した物件

- 親身に相談に乗ってくれ、時にアドバイスしてくれるかどうか

- 営業マンとの相性

特に重要視したいのが、営業マンの人柄や相性です。

マンションの売却期間は平均3~6ヶ月と長期に及びます。

営業マンとは二人三脚で売却活動を行うことになるので、一緒に話していて苦にならない方がいる不動産会社を選ぶようにしましょう。

step3 【媒介契約を結ぶ】3種類の契約形態を理解しよう

不動産会社との契約種類は3つあります。

各契約内容の特徴を知って、自分に合ったものを選びましょう。

また、このステップでは気になる仲介手数料についても解説していきます、

「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の特徴

媒介契約とは、不動産会社との決めごとを書面化したものです。

主に記載されているのは、媒介契約の種類や報酬、契約期間など。

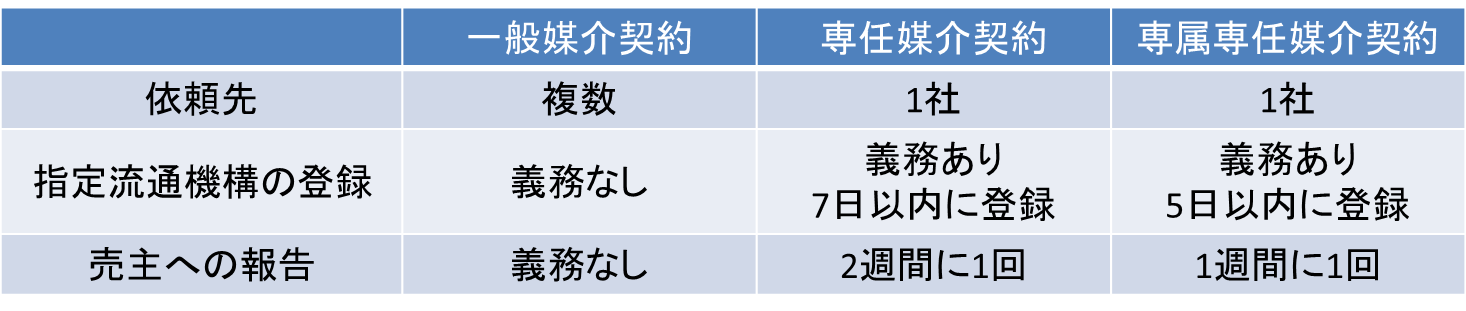

媒介契約と一口に言っても、種類は一般媒介・専任媒介・専属専任の3つがあります。

3つの契約の主な違いは、契約可能不動産会社数と指定流通機構への登録義務です。

それぞれの特徴を見ていきましょう。

一般媒介契約

一般媒介契約のみ、複数の不動産会社に依頼できます。

また、買主が自分で見つけた売主との交渉も可能です。

ただし、売主への報告義務と指定流通機構への登録義務は任意となっています。

専任媒介契約

専任媒介契約とは、1社の不動産会社にしか依頼できない契約です。

ただし、売主が自ら購入希望者を探し交渉することは可能。

契約開始から7営業日以内に指定流通機構への登録、そして2週間に1回以上の報告が義務化されています。

指定流通機構とは不動産業界のネットワークで、登録されると全ての不動産会社が物件を見られるようになるのです。

そのため、購入希望者が早く見つかりやすいメリットがあります。

専属専任媒介契約

専属専任媒介契約も、1社にしか依頼できない契約です。

指定流通機構の登録は5日以内、そして報告回数は週に1回以上となります。

専任媒介契約との大きな違いは、売主が購入希望者を探すことはできない点。

不動産会社が完全に代理となって、売却活動を行ってくれるのです。

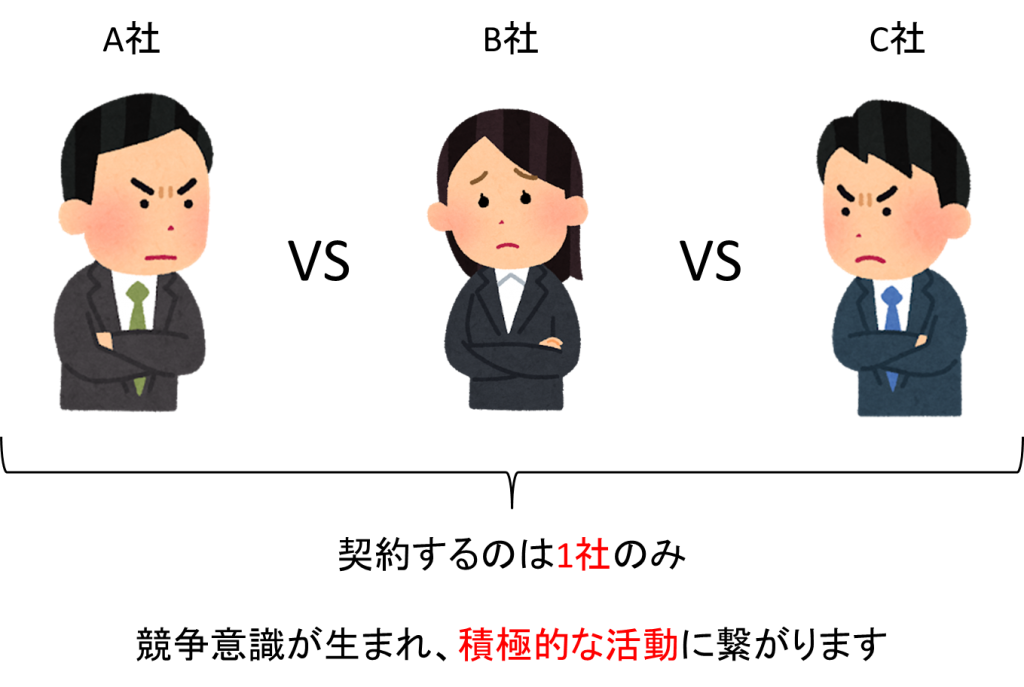

おすすめは一般媒介契約

3つの契約スタイルで迷えば、一般媒介契約がおすすめです。

一般媒介契約のメリットは、複数の不動産会社に依頼することで、不動産会社同士が競い合ってくれること。

ただし、多くの不動産会社に依頼すると、優先順位を下げられるリスクがあります。

そのため、2社多くても3社程度にとどめておくのがおすすめです。

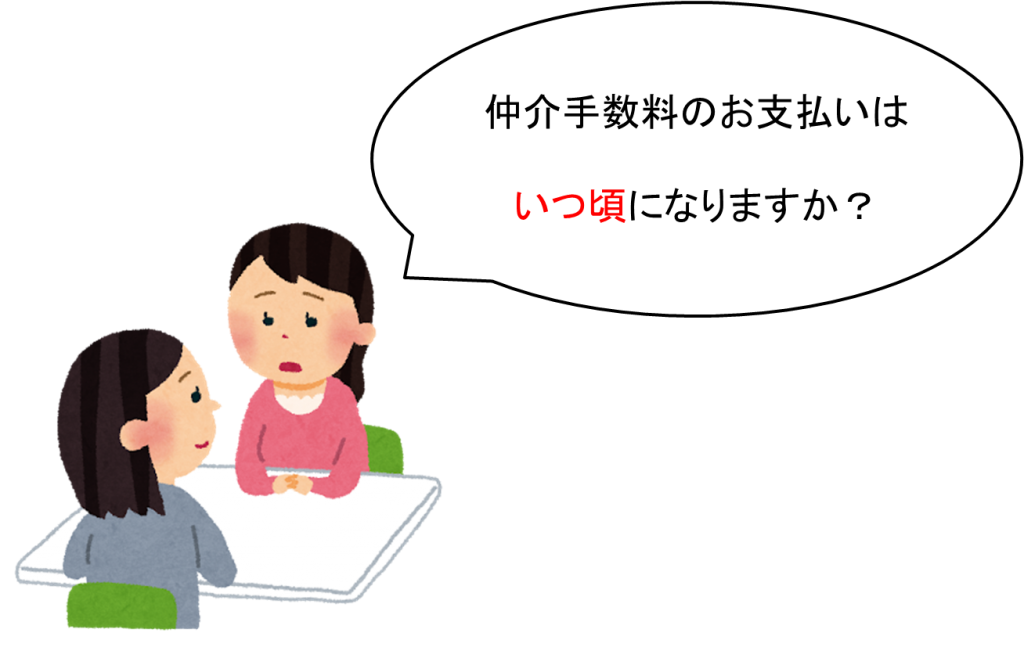

仲介手数料を把握しておく

マンション売却中にかかる大きな費用の1つに、仲介手数料があります。

不動産会社への仲介手数料は成功報酬です。

売買が成立して初めて報酬が得られるがため、一般媒介契約だと競争熱が高まります。

そして仲介手数料の支払時期は、売買契約時に半分、引き渡し時に半分支払うのが一般的。

事前に仲介手数料額と支払うタイミングを確認しておくといいでしょう。

気になる仲介手数料ですが、上限は法律で以下のように定められています。

| 売買価格 | 取引額(税率) |

| 200万円以下 | 5% |

| 200万円超え400万円以下 | 4% |

| 400万円超え | 3% |

この税率に加え、消費税と6万円がかかります。

つまり、2,000万円だと仲介手数料の上限は712,800円、3,000万円なら1,036,800円となるのです。

かなり大きな金額ですが、これはあくまでも上限であり、実際には半額になるケースさえあります。

というのも、不動産会社は売り手と買い手の両方から仲介手数料を得るのです。

そのため、片方の仲介手数料は割安にすることがあります。

また、仲介手数料が安ければ良いというわけでもありません。

ある意味で仲介手数料は、不動産会社のモチベーションの源。

100万円の仲介手数料と1,000万円なら、迷わず1,000万円得られるように売却に必死になりますよね。

スポンサードリンク

また、仲介手数料の中に広告費や営業費も含まれます。

仲介手数料の安さを売りにした業者もありますが、見方を変えたら広告費などを削っている可能性が高いということ。

仲介手数料額よりも、営業や査定などを考慮して不動産会社を選ぶようにしましょう。

step4 【売却】売却価格を決めていよいよマンションの売却活動を

行おう

依頼する不動産会社が決まったら、売却価格決めに移ります。

売却価格は相場を意識しなければいけません。

相場から高すぎると買い手が見つからなくなり、逆に低すぎると損してしまいます。

ここからは、売却価格の決め方について解説していきます。

買主からの値下げ交渉を想定して決めよう!理想の売却価格の決め方

査定価格が売却価格に影響すると言いましたが、査定価格=売却価格になるというわけではありません。

実際には、あなたの要望やマンションの強み、相場などが考慮されます。

実際には、あなたの要望やマンションの強み、相場などが考慮されます。

基本的な売却価格を出す式は以下の通りです。

売却価格=住宅ローン残高+仲介手数料など(+住み替えの住宅ローン頭金など)

最低限の価格が、住宅ローン残高と仲介手数料などの売却費用でしたね。

それらに加えて、頭金の一部などを加えておけば、住み替えローンの負担が軽くなります。

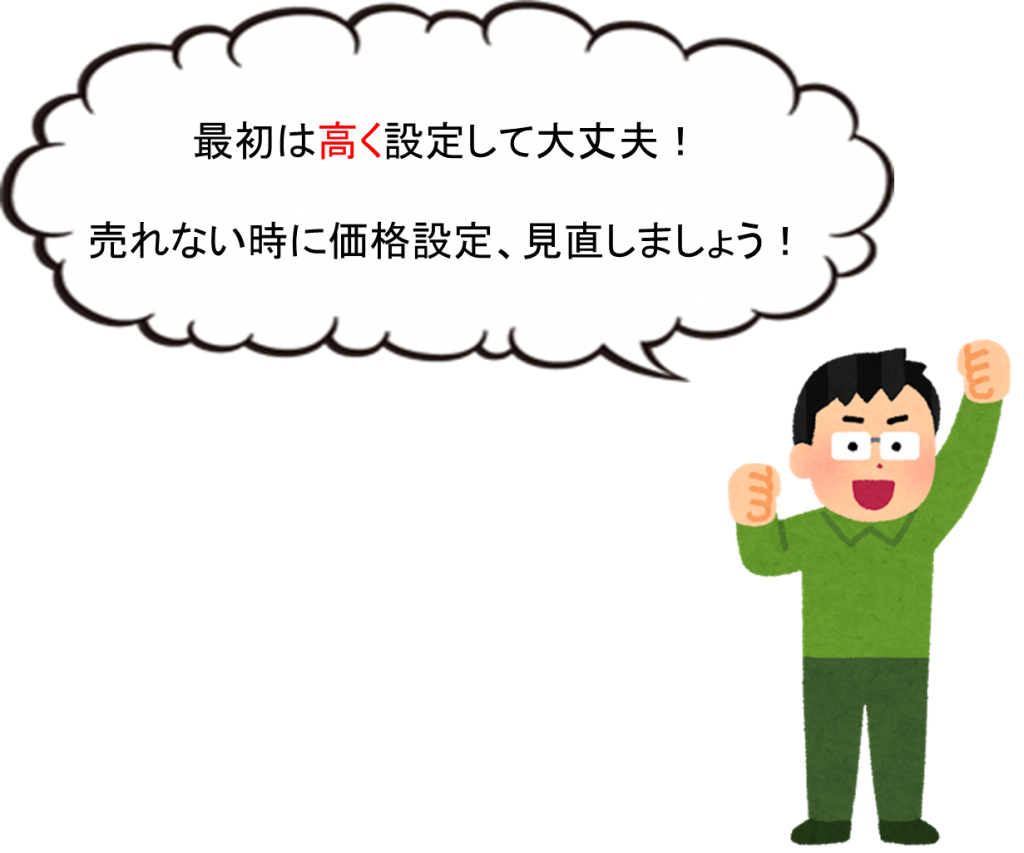

少しでも高く売却したいのなら、相場よりも高めに設定するのがおすすめです。

中古マンション売買は、大きな金額のやり取りとなるため、どんなに低めに価格設定しても値下げ交渉が行われるでしょう。

そのため、値下げ交渉がある前提で高めに価格設定するのです。

例えば、3,000万円での売却を希望するとしましょう。

もし3,000万円で売り出したら、価格交渉で2,800万円や2,700万円になり、200~300万円の損失が出るリスクがあります。

しかし、3,300万円で設定すると、最大で300万円ものの値下げに対応できるのです。

300万円の値下げなら買主もお得感を得られるので、3,000万円以上で売却できる可能性が高いです。

最初から低めに売り出すメリットはないので、まずは高めに価格設定して様子見しましょう。

売りに出してから1か月たっても、内見者が少ない場合は価格の見直しをするといいですね。

内見に向けて必ず実施しておきたい2つの準備

マンションを早く高く売却したいのなら、ハウスクリーニングとホームステージングは必須です。

ハウスクリーニングについては、「査定を依頼するときの注意点」の項で解説しましたので省略します。

ここでは、ホームステージングについて解説しましょう。

ホームステージングとは、部屋に家具や小物を加えるインテリアデザインをすることです。

簡単に言えば、モデルルームのような部屋に仕上がります。

米国をはじめとする海外では、家の売却時にホームステージングをするのが一般的。

ホームステージングをする最大のメリットは、売却期間が早くなり、価格もアップすることです。

日本ホームステージング協会の調査によると、ホームステージングを実施しない場合と比べて、実施した場合は販売日数が3分の1に短縮され、価格は23万円アップしています。

ホームステージングにかかる平均費用は約18万円です。

価格の上昇はわずかですが、売却期間は早くなり交渉による価格ダウンがないことを考えると、大きなメリットがあると言えます。

ホームステージングは、部屋に必要な家具や小物を置く足し算の考え方です。

そのため、ホームステージング前には不必要な物は処分するかトランクルームなどに保管しておくようにしましょう。

物がない方がインテリアコーディネートしやすいので、理想は空室にしておくこと。

ホームステージングの依頼は、自分で会社を見つける、もしくは不動産を窓口にするかです。

ホームステージングをすると、ネットの広告写真の見栄えもよくります。

費用以上の効果がもたらされるので、ぜひ実施してください。

買主との交渉で売り主が意識すべき4つのポイント

値下げ交渉があるので、売却価格は少し高めにするのが重要でした。

それ以外にも、買主との交渉を成功させるためのポイントが4つあります。

ここからは、交渉で意識すべきポイントを解説しましょう。

1.出せる金額を買主に言わせる

不動産業界でよく使われるテクニックの1つに、値下げ交渉が始まった時に、相手に出せる価格の上限を言わせるというものがあります。

3,000万円のマンションを2,800万円で購入したいと言われたら「少しの値下げには対応できますが、2,800万円は難しいです。いくらくらいまでなら購入できますか?」のように尋ねるのです。

そうすると、相手は2,800万円以上の価格を提示する可能性が高く、結果的に割引率を抑えられます。

また、相手の提示した価格との間を取って、互いに妥協するという方法もあります。

2.納得できないなら妥協しない

購入希望者の提示した価格に納得できないなら、妥協するべきではありません。

もしかすると、相手は予算に余裕があるものの、少しでも得をしようと交渉している可能性があります。

その時にまんまと値下げに応じてしまえば、あなたが損することになるのです。

対して、本当に予算的に厳しいのなら、価格交渉に応じるのもいいでしょう。

つまり、大切なのは購入希望者の真意を理解すること。

ただ、なかなか相手の真意を探るのは難しいですよね。

そこで頼るべき相手が不動産会社の営業担当です。

営業マンはあなただけではなく、購入希望者の仲介人でもあります。

営業マンに相手の懐事情などを探ってもらい、有利に交渉を進めましょう。

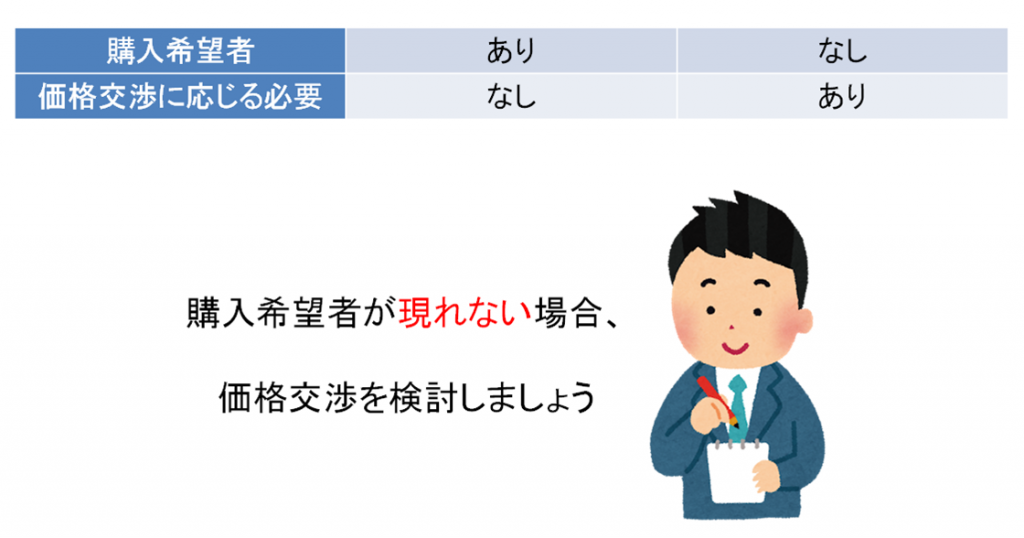

3.売却期間に応じて柔軟に対応する

売却活動開始から1か月程度なら、価格交渉に応じる必要はないかもしれません。

というのも、これから他の購入希望者が現れる可能性が高くあるからです。

1か月以内で購入希望者が出てくるということは、優良物件なので強めに価格交渉に臨みましょう。

逆に、なかなか購入希望者が現れないようなら、値下げ幅が大きくとも柔軟に対応するといいかもしれません。

また、売却リミットが迫っている場合も、交渉を受け入れる方向でいくのがおすすめ。

4.引き渡し条件の話し合いも重要

価格交渉もしくは売買契約成立前に、忘れずに引き渡し時期や条件の確認をしましょう。

特に、エアコンやカーテンなどの設備をどうするのかは重要です。

そのまま残しておけるのが理想ですが、処分する場合はどちらが費用負担するのか話し合う必要があります。

また、あなたが住み替えを予定しているなら、引き渡し時期は新居が決まってからがいいはずです。

そこで、値下げに応じる代わりに引き渡し時期は長めに待ってもらうなどの、交渉方法もあります。

交渉内容は住宅価格だけではありません。

引き渡し時期や付帯設備なども考慮して、価格交渉に臨むのが賢い方法です。

step5 【売買契約】買主と売買契約を結ぶ

交渉が成立したら、ついに売買契約へと移ります。

売買契約時には数多くの書類が必要となるため、事前準備が大切。

また、瑕疵担保責任という契約後も続く責任があるのです。

売買契約時に確認する書類一覧

売買契約時に必要となる書類は以下の通りです。

- 3ヵ月以内の印鑑証明書

- 実印

- 登記権利証(登記識別情報)

- マンションの管理規約

- 建築確認通知書

- 固定資産税納付書

- 印紙代

- 免許証などの本人確認書類

基本の書類は上記の通りですが、売買契約締結前に不動産会社にも必要書類を尋ねましょう。

また、売却利益で住宅ローン返済をするつもりなら、同時に抵当権抹消を行わなければいけません。

抵当権抹消のためには金融機関から送られてくる書類が必要であり、準備には2週間ほどの期間がかかります。

抵当権抹消をしないと売却できないので、1ヶ月前には金融機関に連絡しておきましょう。

マンションの売却が完了しても売り主には「瑕疵担保責任」がある

瑕疵担保責任(かしたんぽせきにん)とは、売却した不動産に不備や欠点があった場合、売主に責任があることを示します。

瑕疵担保責任の期間は無責任ですが、不動産売買の時は3ヶ月間と契約書に定めるのが一般的。

つまり引き渡しから3ヶ月間、購入者が住宅の不備を見つけると、修理費用は売主が支払うことになるのです。

瑕疵担保責任が定められている理由は、内見や説明だけでは完璧に物件を見られないから。

例えば、雨漏りや設備の故障などは、実際に住んでみないと分かりませんよね。

売買締結前に、瑕疵担保責任の期間はしっかりと確認しましょう。

そして、住宅の不具合などを買主に伝えるのは売主の責任です。

瑕疵は物理的なものだけではなく、自殺や周辺問題などの心理的なものも含まれます。

伝えておかなければトラブルの原因になり、最悪の場合は購入キャンセルも認められるのです。

step6 【引渡】マンションの引渡を行う

マンションの引渡までに行うことは、大きく次の3つ。

- 登記手続き

- 物件の最終確認

- 引渡せる状態にする

売主の準備が多いパートでもあるので、しっかりと確認しておきましょう。

マンションの引渡で実施することリスト

マンションの引渡前までに行うのは次の通りです。

登記手続き

住宅ローンの抵当権抹消と所有権の移転登記。

どちらも同じタイミングで実施されるのが普通です。

登記移転登記は買主が借りる金融機関が指定した司法書士が実施します。

所有権移転登記の書類には実印が必要となります。

物件の最終確認

買主と不動産会社と共に、マンションの最終チェックを行います。

この時に、設備の不具合の有無も確認されるでしょう。

引き渡せる状態にする

売主の事情で、引き渡し日が遅れるなどすると、違約金などが発生してしまいます。

互いに気持ちの良いスタートができるように、事前に掃除や引っ越しなどは終えておきましょう。

特に重要なのが、マンションのカギをスペアを含めて全て渡すことです。

1本でも紛失しているようなら、引き渡し日までに錠ごと交換する必要があります。

しかし、買主がカギの紛失に了承すれば、特に交換する必要はありません。

引渡し手続きは買主が住宅ローンを借りた金融機関で、当事者たちが集まって行われます。

金融機関は平日のみしか営業していない所が大多数なので、会社員の方は休みを取ることになるでしょう。

【補足】忘れずに行おう!マンション売却後の「確定申告」と

「税金」について

マンションを売却したら、忘れずに確定申告を行いましょう。

売却費用>購入費用になると税金がかかりますが、様々な控除制度が用意されています。

また、マンション売却の結果、損をした方のためにも嬉しい制度があるのです。

どの制度を受けるにも確定申告が必須。

ここからは、マンション売却後の税金と確定申告について解説します。

マンション売却でかかる税金とは?

マンションを売却して出た利益は「譲渡所得」として課税の対象となります。

ただし、譲渡所得からマンション購入にかかった費用「取得費」と、売却するのにかかった費用「譲渡所得費」を差し引けるのです。

譲渡所得を求めるための計算式は次の通り。

譲渡所得=売却利益-(取得費+譲渡所得費)

譲渡所得額を減らすためにも、譲渡所得費の対象となるものは全て計上したいところです。

譲渡所得費は不動産を売却する時にかかった費用のことを示し、仲介手数料や立ち退き料、印紙税などが対象となります。

ただし、売却のための修繕費用や固定資産税などは対象とならないので要注意。

相続などで元の住宅価格が分からない場合は、収入の5%相当が取得費とみなされます。

譲渡所得費に税率がかけられて、税額が決定するのです。

税率は以下の通りで、マンション保有期間が長いほど低くなります。

| マンション保有期間 | 税率 |

| 5年以下 | 39.63% |

| 5年超え | 20.315% |

| 10年超え(譲渡所得6,000万円以下) | 14.21% |

| 10年超え(譲渡所得6,000万円超え) | 20.315% |

所有期間によって税額に数十万円の差が出るため、「マンション売却は5年を超えてから」と言われます。

例えば、譲渡所得が500万円の場合の税額は以下の通りです。

| 所有期間 | 税額 |

| 5年以下 | 198万1,500円 |

| 5年超え | 101万5,750円 |

| 10年超え | 71万500円 |

税額は所有期間で変わるものの、大きな負担には変わりません。

しかし、譲渡所得に関する控除制度は充実しており、大多数の方は譲渡所得税免除となるでしょう。

知って得する3つの税金控除

マンション売却で知っておくべき税金控除は3つあります。

譲渡所得が出た場合だけではなく、売却益が出なかった時にも使える控除があるので、理解してお得に売却しましょう。

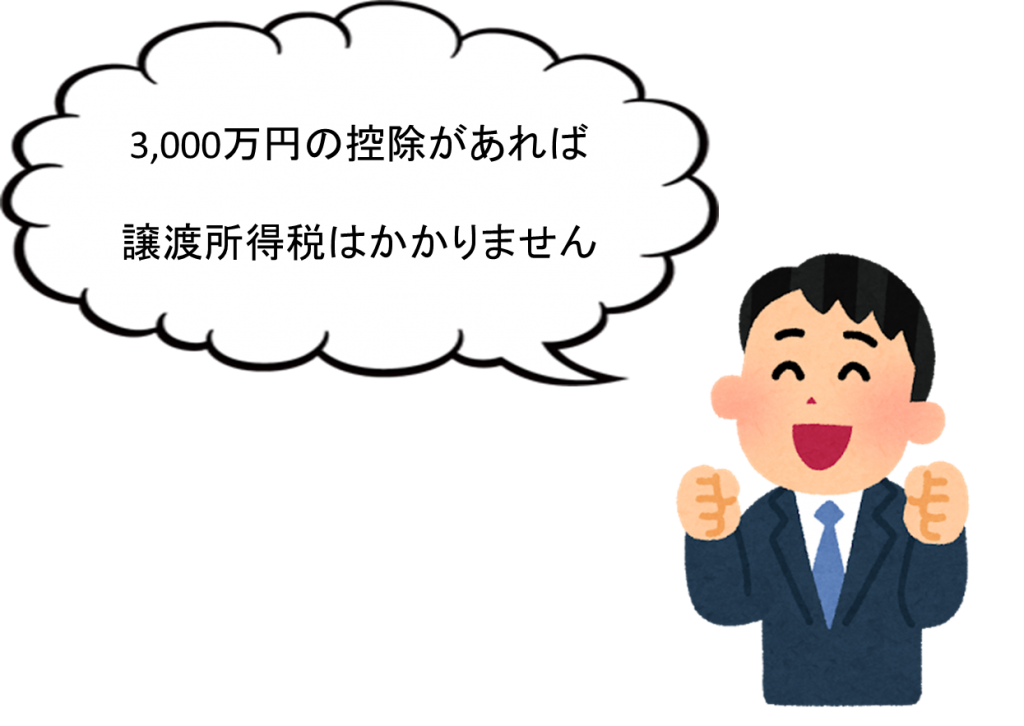

1.3,000万円の特別控除

譲渡所得から3,000万円差し引ける控除です。

つまり、譲渡所得額が3,000万円までなら、譲渡所得税はかからなくなります。

これは大きな控除制度ですよね。

譲渡所得額が数百万円から1千万円を超えることはあっても、3,000万円になることはめったにありません。

大多数のケースで譲渡所得税が免除となるでしょう。

ただし、3,000万円の特別控除を受けるためには、次の条件を満たす必要があります。

- 住んでいた家屋を売却する

- 売却した年の1年及び2年前にこの控除を受けてない

- 売り手と買い手が親子や夫婦など特別な関係ではない

基本的には、住んでいたマンションを他人に売却すれば、確定申告で3,000万円の特別控除を受けられます。

この控除の優れている点は、相続した家や貸し出しに出していた家も控除の対象になることです。

各ケースで控除を受けるための条件は以下の通りです。

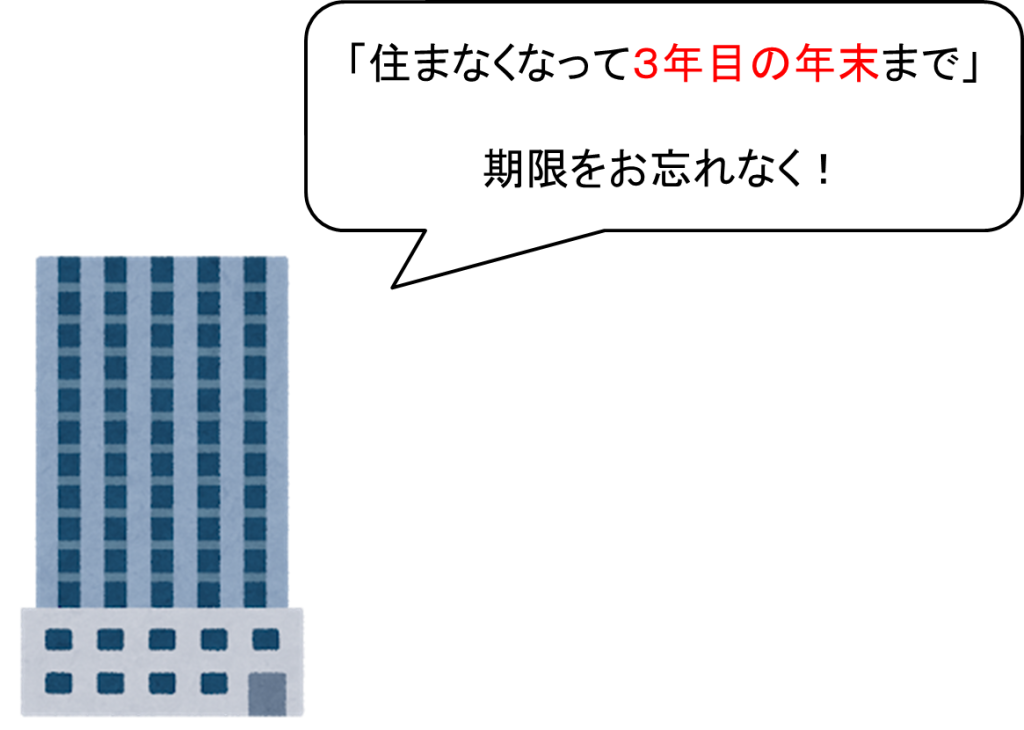

【住まなくなったマンション】

住まなくなってから3年目の年末までに、売却をすれば控除対象となります。

これは他人に家を貸していた場合でも同様です。

【相続した空き家】

相続して空き家となったマンションも、所定の要件を全て満たすことで控除を受けられます。

- 1981年5月31日以前に建築された

- 親が一人暮らしをしていた

- 区分所有登記がされていない

- 2019年12月31日までに売却したこと

これらは主な要件であり、実際はさらに詳しく定められているので、該当する方は国税庁ホームページで確認してください。

公式サイト:国税庁

3,000万円の特別控除は、住宅ローン控除や次に紹介する買い替え特例などとの併用はできません。

そのため、3,000万円の特別控除と住宅ローン控除どちらがお得なのか計算する必要があります。

2.買い替え特例

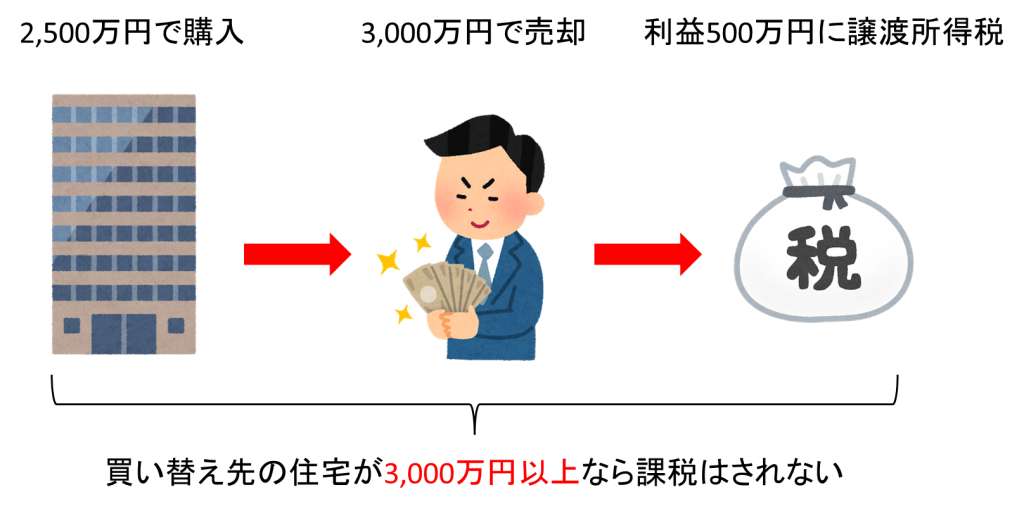

マンションを売却して、新たに住宅購入をするのなら、買い替え特例が適用されます。

買い替え特例とは、売却価格より高い価格の住宅を購入すれば、譲渡所得税の課税がされないというもの。

例えば、3,000万円でマンションを売却して、500万円の譲渡所得税が発生したとしましょう。

その場合、3,500万円や4,000万円など、3,000万円以上のマンションを購入すれば課税がされません。

ただし、買い替え特例は課税を延期する制度であり、税金自体を失くすものではないことに注意してください。

新しく購入したマンションを売った時、新たな譲渡所得税と前回の譲渡所得税が合算されるのです。

買い替え特例を受けるための条件は以下の通り。

- 売却の1年前及び2年前に3,000万円特別控除を受けていない

- 売却価格が1億円以下

- 居住期間10年以上

- 所有期間は10年越え

- 買い替え先の床面積が50平米以上

- 売却した年、もしくはその前年及びその翌年に住宅購入する

- 買主が親子や配偶者などではない

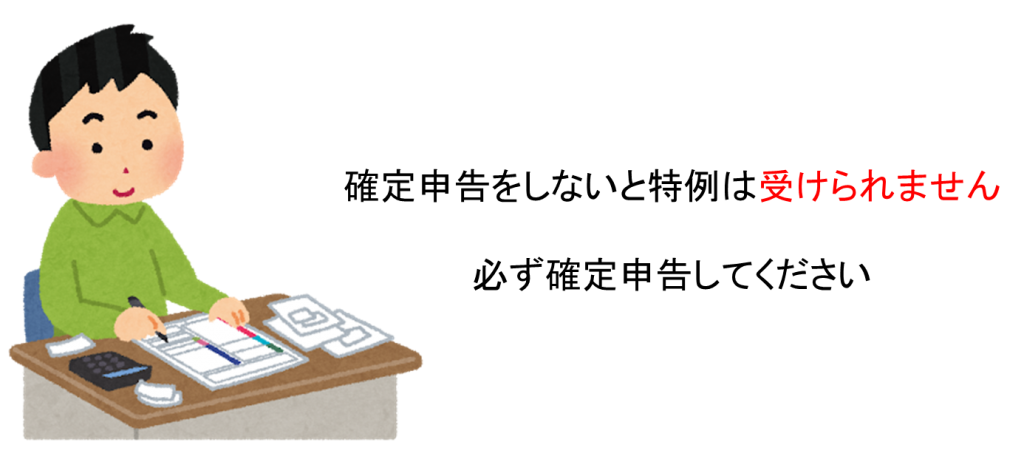

買い替え特例を受けるためには、売却した翌年に確定申告を行う必要があります。

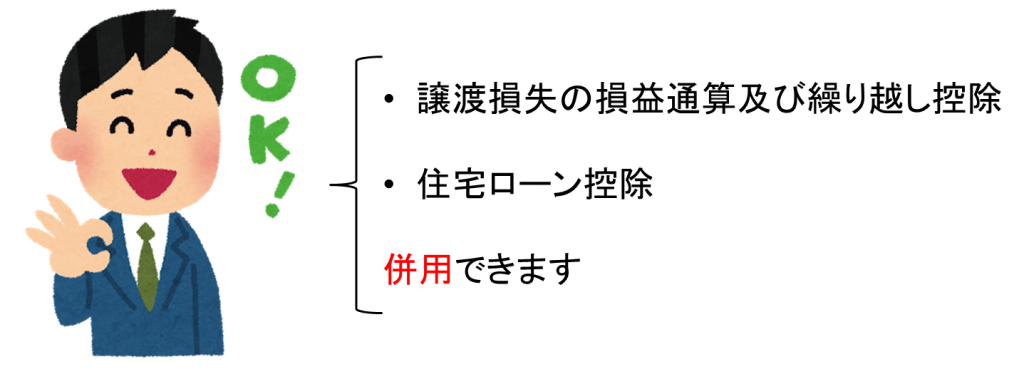

3.譲渡損失の損益通算及び繰り越し控除

マンション売却をした結果、買った時よりも損した場合の控除があります。

この控除を利用すると、住民税と所得税の負担が軽くなるので、損失分を補填できるでしょう。

簡単に説明すると、売却した年の所得税から譲渡損失を控除するものであり、損失額が多い場合は翌年にわたっても控除できます。

つまり、売却した年を含めて最長4年間、所得税と住民税の負担が軽減されます。

例えば、マンションを売却して1,500万円の損失が出たとしましょう。

所得が500万円なら、売却した年を含めて3年間は、所得税と住民税がゼロになるのです。

注意点は、この制度は2019年12月31日までの売却に適用されるということ。

2019年はマンションの価格相場も上昇しており、絶好の売り時なので、売却を考えている方は早めに動き出しましょう。

また、この控除制度は住宅ローン控除との併用も可能。

利用条件は以下の通りです。

- 居住していた住宅、もしくは以前居住していた住宅を住まなくなった日から3年目の12月31日までに売る

- 所有期間が5年越え

- 売却前年から翌年までに床面積50平米以上の住宅を購入する

- 購入した年の翌年12月31日までに入居する

- 返済期間10年以上の住宅ローンを買い替え先の住宅用に借りている

この控除を受けるためには、確定申告が必須です。

繰り越し控除の場合も、毎年確定申告が必要となるので忘れずに実施しましょう。

マンション売却にかかるお金まとめ

ここまで、マンション売却にかかるお金を各項で解説してきました。

ここではもう一度、売却中にかかるお金をまとめてみましょう。

- 印紙税(売却価格5千万円越えで3万円)

- 登録免許税(3千円)

- 司法書士への報酬(1~2万円)

- 固定資産税

- 都市計画税

- 仲介手数料(売却価格が400万円越えなら取引額の3%+6万円)

- ローン完済手数料(3千円~1万5千円)

- 譲渡所得税

- 引っ越し代(約10万円)

主にかかる費用は上記の通りです。

では、具体的な数字でマンション売却にかかるお金を見ていきましょう。

8年前に3,000万円で購入したマンションを4,500万円で売ったとします。

1,500万円の譲渡所得が発生しますが、3,000万円の特別控除のおかげでゼロに。

この条件でかかる費用は以下の通り。

- 印紙税:1万円

- 登録免許税:3千円

- 司法書士への報酬:2万円

- ローン完済手数料:1万円

- 仲介手数料:1,522,800円

- 引っ越し代:10万円

- 合計:1,665,800円

もし譲渡所得税が発生していた場合は、約300万円の税金の支払いとなるので、合計は約200万円ですね。

ただし、他にもハウスクリーニング費用や固定資産税などがあるので、上記の金額はあくまでも最低限のものです。

ケース別!マンション売却の注意点やポイント

最後に、ケース別のマンション売却のポイントを解説します。

見ていくケースは、以下の3つです。

- ローンが残っているマンション

- 相続マンション

- 住み替え

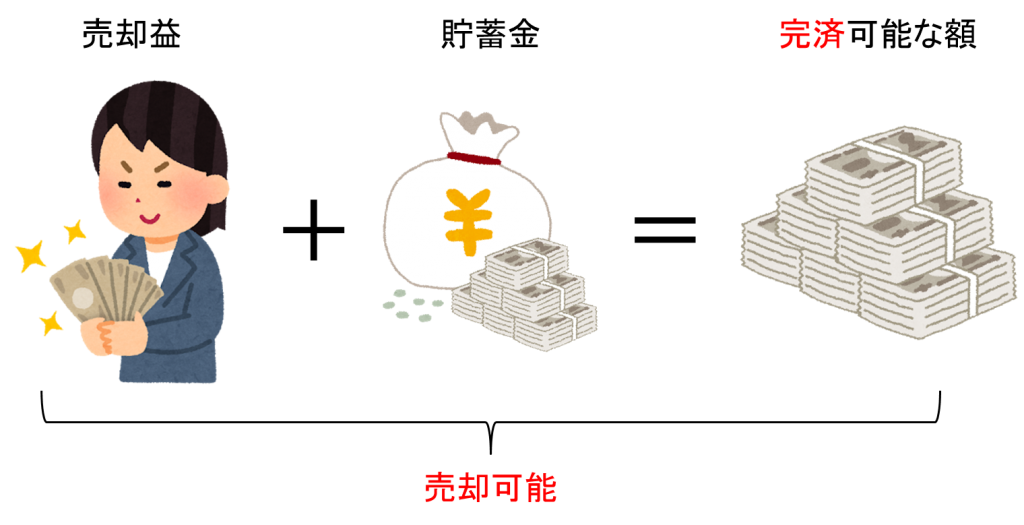

ローンが残っていてるマンションは売れるのか?

ローンが残っているマンションは抵当権が残るため売却できません。

しかし、売却益と預貯金などを合わせて完済できる場合は別でした。

問題は、今のマンションを売却してもローン完済ができない時です。

ローン返済が終了できないと、金融機関は売却許可を出しません。

もし住み替えを行うつもりなら、住み替えローンを利用するのがおすすめ。

住み替えローンとは、マンション売却額でローン返済ができない時、返しきれなかった分と新たな借入額を合わせて貸してもらうこと。

大手金融機関が住み替えローンを提供しています。

では、住み替え以外の目的の方はどうすればいいのでしょうか?

基本的には売却許可が下りないので、マンションは売れません。

ただ、どうしても売却したい方や離婚などで売却する必要のある方などは、任意売却を考えてみてください。

任意売却とは、金融機関と話し合いをして、ローンを残しながらも売却することです。

任意売却が認められると、マンションを売ることはできますが、ローンは残り続けます。

普通に売却活動が行え、売主のプライバシーも守られるため、最終手段としておすすめです。

デメリットは、ブラックリストに載る可能性があること。

また、住宅ローン返済が難しいや離婚などの特別な理由がない限り、認められる可能性は低いです。

親から相続したマンションを売却する場合

親からマンションを相続した時、多額の相続税がかかります。

実は、支払った相続税は取得費に加えられるのです。

取得費が大きくなるので、譲渡所得額が小さくなり、税金を抑えられるという仕組み。

この「取得費加算の特例」を使用する条件は、以下になります。

- 相続税を支払っている

- 相続開始日の翌日から3年10か月以内に売却する

相続人が親の家に住んでいなくとも利用できるので、譲渡所得が発生した時は忘れずに申請しておきましょう。

相続税額は大きくなるので、譲渡所得がゼロになる可能性は十分にあります。

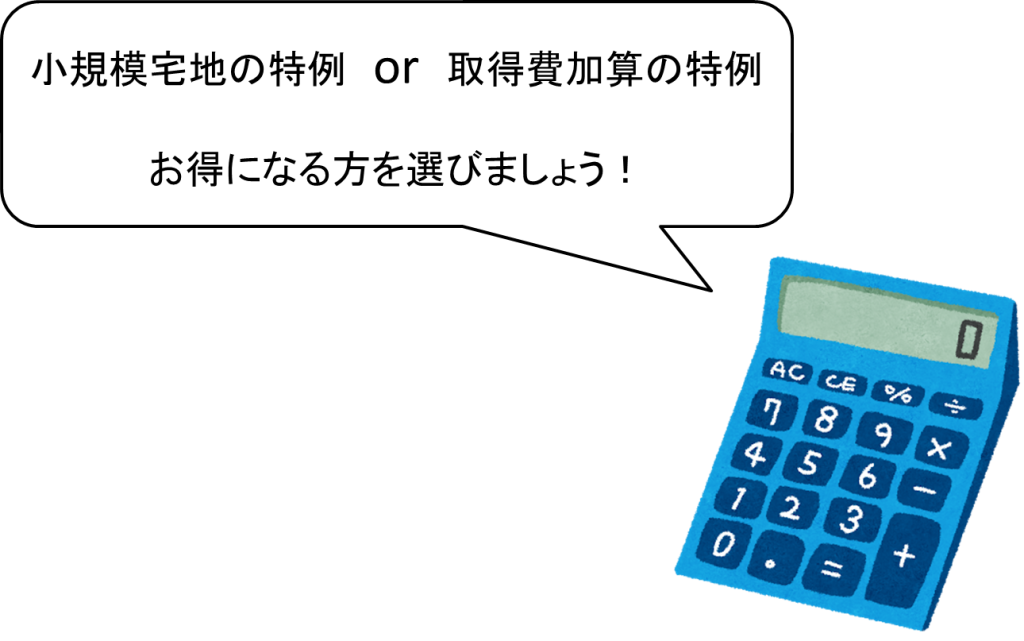

ただし、相続する時に小規模宅地の特例を利用する場合は注意が必要です。

小規模宅地の特例とは、相続税の負担を軽減するための制度。

相続税額が少なくなるということは、譲渡所得の取得費額が少なくなるということ。

もし相続したマンションを売却するつもりなら、小規模宅地の特例と取得費加算の特例どちらがお得になるか、計算しておきましょう。

取得費加算の特例は親と同居していなくとも使用できますが、同居していた場合は様々な控除が利用できるのです。

- 3,000万円の特別控除

- 10年越え所有の軽減税率特例

- 住み替え特例

- 譲渡損失の繰り越し控除

マンションは相続するだけで大きなお金がかかるので、制度を賢く活用してお得に売却しましょう。

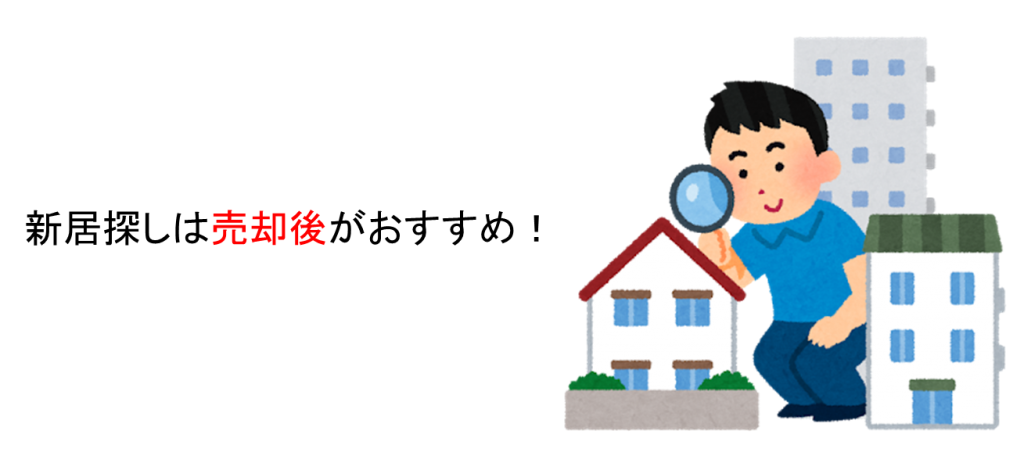

新しい家に住み替える場合の売却の場合

住み替え売却を行う時、最も重要なのが新居購入タイミングです。

不動産購入と売却は、どちらとも大きな時間と労力がかかります。

理想は同時進行ですが、手際よく売却と購入を行うのは難しいでしょう。

そのため、売却前に購入するのか、売却後に購入するのか決めるのがおすすめ。

それぞれのメリット・デメリットは以下の通りです。

売却前購入のメリット・デメリット

- 新居をじっくりと探せる

- 二重ローンのリスクがある

売却後購入のメリット・デメリット

- 資金計画が立てやすい

- 仮住まいが必要となる

おすすめは、売却が決まってから新居探しを行うことです。

売却後になるので、新居が引き渡されるまでの仮住まいが必要ですが、売却前ほど大きなデメリットはありません。

やはり買い先行だと、二重ローンがネックとなります。

二重ローンとは、新居のローンと既存のローンを同時に支払うことです。

家計の大きな負担になるだけではなく、二重ローン前提だと審査に通らない可能性もあります。

仮住まいを回避したいのなら、先行引き渡しや引き渡し猶予を利用するといいでしょう。

先行引き渡しとは、先に物件の引き渡しをして、入居後に支払いを行うことであり、仮住まいを避けるためによく使われます。

引き渡し猶予とは、購入代金が支払われた後も、新居が決まるまで引き渡しを待ってもらうことです。

売却価格を少し下げると、引き渡し猶予を受け入れてもらえる可能性が高まります。

基本的には売り先行がおすすめですが、気になる物件が相場よりも低い場合などは、買い先行でもいいでしょう。

不動産会社と綿密にコミュニケーションをとりながら、住み替えを行ってください。

まとめ

最後まで読んでくださりありがとうございます!

マンション売却は不動産会社が主体となって進めてくれますが、各ステップが重要です。

特に、書類準備が遅れるなどすると買主に迷惑をかけることになるので、早めに準備しておきましょう。

大切なポイントはいくつもありましたが、特に大切なのは以下の3つ。

- 複数の不動産会社に査定依頼

- ハウスクリーニングとホームステージングで印象アップ

- 確定申告でお得に税金控除

今回でマンション売却の流れを理解できたはずです。

ぜひ解説したポイントを抑えながら、スムーズにマンションを売ってください。

コメントを残す