PR

住宅を購入するときの予算は、一節には「年収の5倍」ともいわれています。

でも日本の平均年収って、420万円ほど。

これを元に計算すると、420万円×5で2,100万円にしかならないんですね。

この金額だったら住宅を建てられる大きさの土地を買うにも、郊外じゃないと叶いません。

せいぜい中古マンションがやっと買える金額ですよね。

では平均年収以上に稼いでいる人や、共働き世帯にしか、注文住宅や土地付き一戸建ては購入することができないのでしょうか?

それは否。

実は「年収の5倍」というのがそもそも間違っているんです。

今回は、正しい住宅購入の予算の出し方を説明していきます。

「年収の○倍」以外の予算の決め方も説明するので、ぜひ参考にしてみてくださいね。

また本文に入る前に、家づくりにおいて最も重要なことを伝えさせてください。

マイホームを建てたい!と考えたら、何よりも先に始めなければならないことがあります。

それは、「出来るだけ多くの住んでいる地域に対応している住宅メーカーの資料集めすること」です。

ここだけの話、家づくりで後悔している人のほとんどは、この「住宅メーカーの比較」を怠っていたというケースが非常に多いのです。

例えば、5,6社見ただけで住宅展示場で一目惚れした家に決めてしまったり、営業の人の話に流されてしまったり・・・。

ほとんどの人にとって家は一生に一度の大きな買い物。

後から、改築や建て直しをすることになり、何千万円もの損をしてしまう方も実際に存在します。

そんな失敗をしないためにも、事前に多くの住宅メーカーのカタログを集め1度は比較してみることが何よりもまず最初にやるべきことなのです。

「でも数多くある住宅メーカーからカタログを取り寄せるなんて、時間もかかるし面倒くさい」

ほとんどの人がそう思うでしょう。

そこでぜひ活用してほしいのが、SUUMOのカタログ一括請求サービスとNTTデータグループが運営する家づくりのとびら。

マイホームの建設予定地を入力するだけで、そのエリア対応の住宅メーカーのカタログをスマホから簡単に取り寄せることが出来ます。

SUUMOでは工務店を中心に、家づくりのとびらはハウスメーカー中心に無料で資料を取り寄せられます。

「予算的にハウスメーカーは厳しい。。。」

「絶対に知名度のある会社がいい!」

このように先入観を持つのではなく、まずは必ず1度出来るだけ多くの住宅メーカーに目を通して下さい。

最初は比較対象じゃなかった会社や、名前も知らなかった会社が実は自分たちにとってはベストな住宅メーカーだったという方は非常に多いです。

後から取り返しのつかない後悔をしないよう、面倒くさがらず資料を取り寄せてしまうことをおすすめします。

それでは解説を進めていきます。参考にして下さい!

もくじ

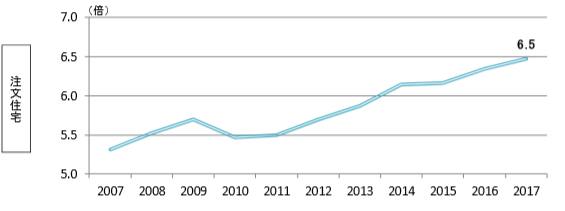

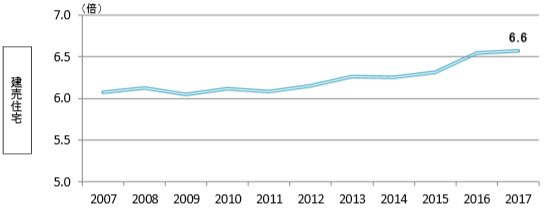

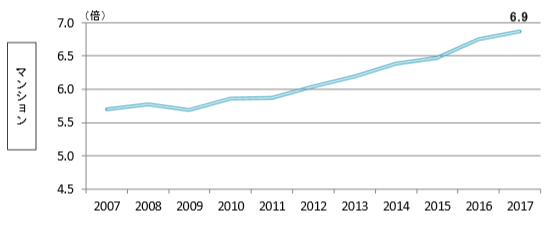

今の住宅購入予算の平均は年収の6.5~7倍が目安

出典:住宅金融支援機構

上記のグラフは、住宅金融支援機構が調査した2017年度の住宅購入金額の年収倍率です。

注文住宅は年収の6.5倍、新築建売住宅は6.6倍、新築マンションは6.9倍が、それぞれ平均となっています。

「年収の5倍」というのが、間違っているというのがわかりますよね。

今の新築住宅の平均予算は、「年収の6.5~7倍」です。

ちなみに同調査によると、中古マンションの年収倍率は5.6、中古戸建ては5.1となっています。

今は中古住宅の予算が、およそ「年収の5倍」なんですね。

住宅購入金額の目安が「年収の5倍」とよくいわれる背景には、1990年代前半の住宅取得の「年収5倍論」が影響していると思われます。

「年収5倍論」というのは、国会などで挙がった「国民が年収5倍程度の金額で住まいを取得できるようにしよう」という考え方。

このときはバブル崩壊の真只中だったこと、また今と比較すると超高金利だったことから、住宅にかけるお金を少なくしようという思想があったんですね。

しかし今は時代が変わり、バブル期ほどの経済状況ではありませんが、崩壊直後とは違います。

また金利も「超」が付くほどの低金利になっていますよね。

「年収の5倍」というのは昔の話で、今の情勢を考えると、住宅購入予算の平均が年収の6倍、7倍でも決しておかしいことではないんです。

年収の○倍より返済計画から住宅購入の予算を決めるのが現実的

今は、年収の6.5~7倍が住宅購入の予算の平均です。

でもこれは一つの目安。

「年収×○倍」というのは、大まかな予算の算出に留めるべきです。

多くの人は、住宅購入の際にローンを組みますよね。

でも全額ローンにする人や半分だけローンにする人、35年ローンにする人、20年の人など、それぞれです。

そのため同じ年収で同じ金額の住宅を購入したとしても、借り入れる期間や金額によって、月々の返済額は異なるわけです。

一般的に「年収×25%」が、無理のない年間返済額だといわれています。

スポンサードリンク

それは例えば、年収が600万円の人なら年間150万円。

ボーナス返済がなければ、月々の返済額は12.5万円となります。

月々の返済が12.5万円、融資金利が1.4%の固定、返済期間が35年とすると、借入額は4,148万円。おおよそ年収の7倍ですよね。

しかし返済期間が25年となると、3,162万円にまで少なくなります。

逆に4,200万円を25年で返すとなると、毎月の返済額は16.7万円にまで跳ね上がってしまいます。

このように一概に「年収の○倍」と予算を決めてしまうと、返済期間によっては月々の返済額は、無理のない水準を超えてしまうんです。

金融機関によりますが、ローンは最長で80歳まで組むことができます。

でも多くの方は、退職を迎えるのは65歳。

そのため65歳から現在の年齢を引いた数字が、「返済理想年数」ともいわれています。

30歳以上の年齢になって35年ローンを組めば、引退後にもまだ返済が続いていることになってしまいますからね。

「退職金で一括返済をする」「子供が手を離れたら繰り上げ返済をしていく」というおつもりなら、厳密に「ローンを組むのは65歳まで!」とは決めなくてもいいと思います。

でも40歳で35年ローン、50歳で30年ローンというのもいささか不安でしょう。

今のように将来は年金制度が維持されている保証もありませんしね。

若い年齢で35年ローンを安心して組める人は、年収の7倍近い予算にしてもいいと思います。

でも40歳を超える人にいたっては「自己資金」や「援助」がなければ、年収の7倍というのは少し負担が大きいかもしれません。

住宅ローンと年齢の関係については下記のページで詳しく解説をしています。

関連記事⇒住宅ローンを組むのに年齢は関係ある?若い・高齢でも住宅ローンを通す7つのポイント

住宅購入の予算は「借入額」「自己資金」「援助金」で決める

先ほどローン返済期間が短いのなら、年収×7倍という予算は無理があるというお話をしましたね。

年間返済額は、35年ローンを組んでやっと無理のないといわれる「年収×25%」になるんです。

でもいずれの場合も、自己資金については考えていません。

住宅購入は、なにも全ての金額をローンにすることはないんです。

むしろある程度の資金はいれて、ローンの負担を少しでも減らすべき。

借入額は、「物件価格の80%以下に抑える」のが理想的ともいわれています。

先ほどのケースで考えてみましょう。

年収600万円の人の予算は、平均で4,200万円ほどです。

しかしこの金額を25年ローンにするとなると、月々の返済額は16.7万円。

年収的に理想である12.5万円を、4万円以上オーバーしてしまいます。

ここで物件価格4,200万円の内、20%の840万円を自己資金で支払い、借入額を80%の3,360万円にしたとします。

すると月々の返済は13.3万円。理想額に近い数字になります。

住宅ローンの返済期間を25年など短い期間に設定するということは、多くの場合で年齢が40歳やそれ以上というケースですよね。

この頃には、若い頃にはなかった自己資金もある程度貯まっている可能性は高いでしょう。

返済期間の短さは、自己資金でカバーできるということです。

もし「年齢も若くない」「自己資金も乏しい…」というのであれば、最後の切り札である

親の援助を頼ってみてはいかがでしょう。

住宅購入において親からの資金援助は相続税対策にもなる

「いい大人になって親から援助もらうなんて…」と思う人も多いかもしれませんね。

また「贈与税がかかるんじゃない?」と心配な方もいるのでは?

確かに親子であっても、基本的に年間110万円を超える贈与を受けた場合、贈与税を納めなければなりません。

しかし「住宅取得資金の援助」については例外なんです。

例外とはいえ、課税されない上限額は定められています。

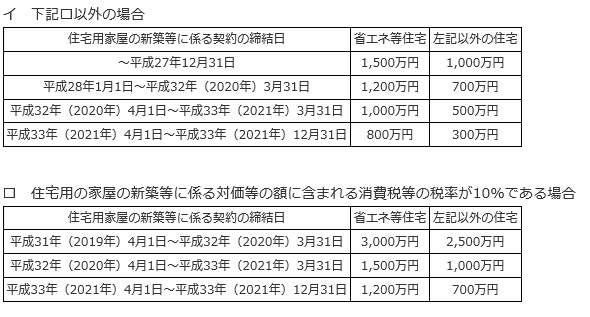

上限額は贈与を受ける時期によって、以下の通りです。

出典:国税庁

表を見てもらえばわかりますが、住宅にかかる消費税が10%の場合は、平成31年度が最も高額で、最大3,000万円まで非課税です。

一方、消費税が上がる前に購入を決め、税率が8%の場合、同時期の非課税額は1,200万円です。

消費税増税後は、平成32年度には前年度の半額ほどになり、平成33年度では増税前の水準に戻る点にも注意が必要です。

どの時期が一番お得かと聞かれると、それはケースバイケースです。

子への住宅取得金の援助って、大きな相続対策になるんです。

資産が潤沢にある親御さんは、生前贈与をしていかなければ相続時の課税は避けられませんよね。

一気に3,000万円もの資金を非課税で子へ渡せることなんて、後にも先にもこの時しかありません。

消費税が増税することで総取得費はあがりますが、ただでさえ相続対策になる「住宅取得資金の援助」の上限額が2倍以上にも引き上がるこの時期を逃す手はないでしょう。

一方で親御さんからの援助が100万円や200万円の場合は、いずれの時期においても非課税となります。

その場合は、消費税が増税する前に購入した方が得でしょう。

「親から援助をもらうなんて…」と思っている方は、「相続税対策」と考えればいいかもしれませんね。

ただ相続税を払うのって親御さんじゃなくて、相続を受けた子。

結果として自分が払う税金を少なくするだけなんですけどね。

でもきっと資産が多い親は、相続対策を考えているはず。

現金から不動産や株などに変えれば相続対策にはなりますが、できることなら現金で渡したいと思っていると思います。

ローン返済以外に払う費用についても考慮する

住宅を購入すると、維持費がかかります。

マンションは、自分に代わって管理組合が維持や管理をしてくれます。

「代わって」といっても、毎月、管理費と修繕積立金を徴収されるんですけどね。

その額はマンションによってけっこう大きく変わるもので、安いところだと合わせて15,000円ほど。

高いところだと3万円以上はするでしょう。

また管理費についてはずっと現状維持かもしれませんが、修繕積立金は年数が経つにつれて金額が上がっていくものだという認識が必要です。

そもそも修繕積立金は何に使われるのかというと、マンションの大規模修繕です。

マンションの多くは10年~13年くらいに1度、大掛かりな修繕をするものです。

最初の10年はそこまで各設備が劣化していないので、修繕費用はそんなにはかかりません。

でも2回目、3回目には築20年、30年を迎えていますから、より大規模な点検や補修が必要になります。

そのため住人から徴収する積立金も、1回目の大規模修繕が終わった頃から徐々に引き上げられていくんですね。

新築時から2倍近くに引き上げられるケースもあるので、修繕積立金は少し多めに見積もっておくといいかもしれませんね。

一方、戸建ての場合は、全て自分の責任で修繕をしていかなければなりません。

戸建てもマンションと同じく、10年に1度ほどは大きなメンテナンスが必要になります。

外壁や屋根から劣化していき、20年前後ではベランダや屋上の防水設備や給湯器などの交換、水回りも30年を前に交換したいところです。

目安としては10年間で100~150万円ほど。

毎月1万円積み立てる気持ちで、修繕費を確保しておきましょう。

そしてマンション、戸建て、土地の全てにかかってくるのが、固定資産税です。

こちらも立地や大きさで一概にいくらとはいえませんが、基本的に「固定資産税評価額×1.4」が毎年課税されます。

固定資産税のポイントとしては次の2つです。

- 新築から5年~7年は、建物評価額が1/2になる軽減措置がある

- 建物は経年とともに評価額が下がる

まず一つ目ですが、一般住宅は5年間、優良住宅は7年間にわたって固定資産税が優遇されます。

優遇率は1/2なのでかなりありがたいのですが、忘れた頃にこの措置は終わるんです。

優遇が終わるだけなので「増税」でないのですが、5年後、7年後にはそれに似た衝撃があるはずです。

ただ建物は経年につれて評価額が下がっていくので、初年度から比べて「2倍」にはなりません。

でもそれに近いので衝撃が大きいんです。

土地については経年劣化しないため、固定資産税が変わるとすれば、その土地の地価が変わった場合に限ります。

先ほどもいったように、固定資産税額は立地や広さによって大きく変わるので一概にいくらとはいえません。

ただ多くの場合、年間「数万円」ではきかない額ですから、安くはないですね。

修繕費も固定資産税も継続的にかかる費用ですが、毎月積み立てる必要はありません。

「月々の負担」はローン返済だけにし、維持費用は「ボーナスから」と割り切るなど、家計の事情によって調整するのもいいかもしれませんね。

関連記事⇒一戸建て住宅の維持費用はいくら?マンションとの違いと修繕費が必要な設備

住宅購入の予算を決めるには「計画性」が大事

住宅購入後も、別の費用で月々の出費となるものが増えていく可能性があります。

考えられるものは、車のローンや教育費の積み立て、保険などですね。

あとお子さんの習い事の月謝もばかにはなりません。

そのため「月々の負担はこれ以上無理!」という限度まで住宅ローンは組まない方がいいです。

住宅購入の予算は、「年収の7倍までが理想」、月々の負担は「年収×25%ほどが理想」といいましたが、これはあくまで目安です。

「理想」は人それぞれ違います。

お子さんが多い家庭は出費が多いでしょうし、趣味にもお金を使いたい、老後に安心できる金額を貯金したい、などの意向も人それぞれです。

また親からの援助を受けられる方もいれば、自己資金に余裕のある方もいます。

当人の年齢も様々ですよね。

予算や月々に負担できる額を明確にするため、家を買う前の数ヶ月は家計簿を付けることをおすすめします。

「月々の負担は10万円くらいがいいなぁ」

ではいけないんです。

今の家計とこれからの見通し、ローンシュミレーションから、確実に負担にならない金額を算出する必要があります。

「これくらい」ではなく、計画的、現実的に考えた予算で住宅の購入を考えるべきです。

住宅ローンの返済額の目安と決め方まとめ

住宅購入の予算は、年収だけで割り出すものでも、借入額だけで割り出すものでもありません。

住宅の予算は、自己資金、借入額、援助額の3つから算出するべきです。

そして何より大切なのが、自分たちの「負担に思わない額」が、一般的な「理想」と同じとは限らないということです。

年収600万円でも、月々の支払いが12万円だと苦しいと感じる人もいますよね。

でも一般的には、それは理想的だといわれているんです。

住宅の予算って、まさにその人のオーダーメイドプラン。

ローン返済は長期にわたるものですから、自分にとっての最適な予算を算出してみてくださいね。

コメントを残す