PR

家を建てるのは多くの人にとって人生で最大の出費です。

住宅を購入する場合、自己資金をいくらか用意することは常識。

「自己資金がないと住宅の購入は絶対に無理!」

と考える人も多いですが、実際には自己資金ゼロでも住宅ローンを組むことはできます。

住宅購入で失敗しないためには、自己資金について正しい知識を身につけて、資金計画をする必要があります。

この記事では、住宅を購入しようとしている人が、資金計画で失敗しないための自己資金の知識をまとめています。

「そもそも自己資金って何?」

「自己資金が少ないけれど、住宅を購入して大丈夫なの?」

「自己資金はいくらくらい用意すればいいの?」

という疑問にお答えします。

住宅を購入する前に必ず確認して、住宅購入の自己資金についての不安を解消してください。

また本文に入る前に、家づくりにおいて最も重要なことを伝えさせてください。

マイホームを建てたい!と考えたら、何よりも先に始めなければならないことがあります。

それは、「出来るだけ多くの住んでいる地域に対応している住宅メーカーの資料集めすること」です。

ここだけの話、家づくりで後悔している人のほとんどは、この「住宅メーカーの比較」を怠っていたというケースが非常に多いのです。

例えば、5,6社見ただけで住宅展示場で一目惚れした家に決めてしまったり、営業の人の話に流されてしまったり・・・。

ほとんどの人にとって家は一生に一度の大きな買い物。

後から、改築や建て直しをすることになり、何千万円もの損をしてしまう方も実際に存在します。

そんな失敗をしないためにも、事前に多くの住宅メーカーのカタログを集め1度は比較してみることが何よりもまず最初にやるべきことなのです。

「でも数多くある住宅メーカーからカタログを取り寄せるなんて、時間もかかるし面倒くさい」

ほとんどの人がそう思うでしょう。

そこでぜひ活用してほしいのが、SUUMOのカタログ一括請求サービスとNTTデータグループが運営する家づくりのとびら。

マイホームの建設予定地を入力するだけで、そのエリア対応の住宅メーカーのカタログをスマホから簡単に取り寄せることが出来ます。

SUUMOでは工務店を中心に、家づくりのとびらはハウスメーカー中心に無料で資料を取り寄せられます。

「予算的にハウスメーカーは厳しい。。。」

「絶対に知名度のある会社がいい!」

このように先入観を持つのではなく、まずは必ず1度出来るだけ多くの住宅メーカーに目を通して下さい。

最初は比較対象じゃなかった会社や、名前も知らなかった会社が実は自分たちにとってはベストな住宅メーカーだったという方は非常に多いです。

後から取り返しのつかない後悔をしないよう、面倒くさがらず資料を取り寄せてしまうことをおすすめします。

それでは解説を進めていきます。参考にして下さい!

もくじ

自己資金とはどんなお金のことを指すの?

住宅を購入しようと決めた際に、自己資金を用意しよう!

と意気込むことになるのですが、そもそも住宅購入の自己資金とは何なのでしょうか。

自己資金の意味から、自己資金の内訳まで確認していきましょう。

自己資金=頭金ではない!

自己資金とは、購入者の手元にある住宅の購入に使える現金のこと。

今すぐ引き出しが可能で、手元に用意できる預金も含めます。

住宅購入の資金計画では、よく『頭金』という言葉が出てきますが、頭金と言えば現金で用意するイメージですよね。

なので、自己資金=頭金だと思われがちですが、それは少し違います。

自己資金は、頭金と住宅購入諸経費に分けて使われるのが一般的。

ですから、住宅資金=頭金+住宅購入諸経費 が正しい解釈ですね。

頭金とは何なのか?多い、少ない場合のメリット・デメリット

頭金とは、自己資金の中から住宅ローンの借入額を減らすために支払うお金のことを言います。

例えば、住宅の購入に掛かる費用が3000万円だとします。

頭金ゼロの場合・・・借入金額3000万円

頭金500万円の場合・・・借入金額2500万円

というように、頭金が多ければ多いほど、住宅ローンの借入額は減ります。

頭金が少ない場合のデメリット

超低金利と言われる時代なので、頭金ゼロで住宅の購入に踏み切る方も多いですが、頭金が少ない場合、以下のことがデメリットとして挙げられます。

- ローン審査に通りにくくなる

- ローンの返済ができなくなるリスクが高い

- 家を売っても借金が残るリスクが高い

順番に確認しましょう。

頭金が少ないとローン審査に通りにくくなる

頭金が少ない場合、返済能力が低いとみなされ、住宅ローンの審査が厳しくなります。

希望の金額を借りられなくなると、購入できる物件の範囲が狭まり、住宅購入の後悔に繋がりかねません。

頭金が少ないとローンの返済ができなくなるリスクが高い

借入れ金額が多いため、収入の減少や金利の変動に対応しきれない恐れがあります。

また、頭金がないということは、今までの家計に余裕がなかったということ。

酷ですが、住宅を購入して家計に余裕が生まれることは期待できないので、ローンの返済ができなくなるリスクが高いです。

家を売っても借金が残るリスクが高い

何らかの理由で、将来的に家を手放すことになったとしましょう。

その際に、住宅ローンの残高よりも高い値で売れれば良いのですが、なかなか難しいのが現実です。

家の住み替えをする場合には、住宅ローンの残金を払わなければならないリスクが高いことを理解しておきましょう。

関連記事⇒家を売る時に必ずやるべき12のポイントを不動産のプロが解説!

頭金が少ない場合のメリットはあるのか

頭金が少なくても、今住宅を購入した場合のメリットもあります。

- ローンを少しでも若いうちに組める

- 現在の低い金利の恩恵を受けられる

- 現在実行されている住宅ローン控除を受けられる

- 消費税がつり上げられる前に購入できる

まさにこの4つは『今』だから言えるメリットです。

また、賃貸住まいの場合、支払っている家賃は自分に戻ってくることはありません。

住宅を購入すれば月々の支払いは、払い捨ての家賃とは違い、自分の資産になるという考え方もあります。

頭金が多い場合のメリットの方が大きいのは間違いない

いろいろと書きましたが、頭金は多い方が、やはり全体的なメリットは大きいですね。

頭金ゼロでも住宅ローンは組めますが、結果的に全体的な返済金額に大きく差が出てきます。

住宅ローンは借金ですので、やはり借入れ金額が少ない方が安心で、将来的な金利変動や、ローン破綻などのリスクも少なくなります。

また、金融機関によっては、物件価格の1~2割頭金を用意することで、低金利で住宅ローンを組むこともできますので、お得に住宅を購入したい!と考える方は、頭金を十分に用意しましょう。

頭金を多くして余裕のある住宅ローンを組もう

頭金の多い、少ないそれぞれのメリット・デメリットについてお伝えしましたが、結論としては以下のことが言えます。

- 頭金は多い方がメリットは大きい

- 無理のないローンを組むことが一番大切

頭金が多くて、無理のない住宅ローンを組めることが一番の理想ですが、頭金が少なくても、無理のない住宅ローンを組めるのであれば問題ありません。

ただし、頭金が少なくても、住宅購入諸経費は現金で支払える程度に用意しておきましょう。

関連記事⇒住宅ローンはいくらくらい借りられる?簡単シュミレーション3ステップ

住宅購入諸経費とは何?家を建てる時に必要なその他のお金

スポンサードリンク

スポンサードリンク

住宅購入諸経費とは、住宅自体の価格以外にかかる費用のことで、一般的に物件価格の10~20%程度を残しておくと安心です。

内訳を解説しますね。

土地・建物の登記費用 約40万円

土地と建物の情報を登録する手続きです。

一般的には司法書士・土地家屋調査士に依頼して手数料を納めます。

自身で行う場合は2万円程度。

税金関係 1~5万円

ローン・土地・設計・工事等各契約ごとに必要になる収入印紙税の費用です。

火災保険・地震保険料 5~30万円

構造や防火性能によって価格は異なり、一般的な木造住宅の場合、10~20万円程度、マンションの場合は5~10万円程度になります。

銀行諸経費 80~100万円

住宅ローンを使用する場合の手数料、保証料(物件価格の2%程度)です。

仲介手数料 売買金額×3%+6万円が上限

企業の仲介を経て土地を購入する場合に必要になります。

手付金 50万円~

土地を購入する際に不動産会社に支払います。

解約した場合には、手続きの手数料になるため、万が一解約した場合はほとんどの場合戻ってきません。

リフォーム費用

中古住宅の場合、購入費+リフォーム費用が必要になります。

引越し費用 約20万円

引越し業者に依頼するとこのくらいの金額になります。

カーテン、家具、家電等 約50万円

どの程度新調するかや、選ぶ内容によって金額は大きく異なりますが、最低でも50万円は用意しておくと安心です。

注文住宅の場合工事中に必要になる諸経費

地鎮祭費用 3~10万円

地鎮祭を行う場合に必要になります。

依頼先の神社や規模によって異なりますが、一般的な木造住宅の場合3~5万円以下が相場です。

地鎮祭については下記の記事で詳しく解説をしています。

関連記事⇒地鎮祭はやらないといけないの?不動産のプロが費用の相場や時間について徹底解説!

上棟式費用 3~20万円

上棟式を行う場合に必要になります。

規模や出し物、料理によって異なりますが、簡易的にやって3万円程度、ご祝儀を配る場合は10万円~が相場になります。

私が注文住宅を購入した際には、土地+建物で3800万円掛かったのに対して、諸経費は350万円程度掛かりました。

なかなか侮れない金額になりますので、余裕を持って用意できるといいですね。

自己資金はいくら必要?自己資金ゼロでも家を建てることは可能か

それでは、実際に住宅を購入する際にはいくらの自己資金を用意したらいいのでしょう?

最低限用意しなくてはならない金額から、目安と平均額を解説します。

自己資金としては最低限手付金分を用意しよう!

自己資金として、現金が全く用意できない場合は、残念ながら住宅の購入はできません。

自己資金ゼロでもローンが組めます!という言葉をよく聞きます。

確かにローンは組めますが、住宅の購入は自己資金ゼロではできません。

どういうことかと言いますと、契約時に必要になる『手付金』については、必ず現金で用意しなければならないからです。

手付金の金額は、物件価格の10%もしくは100万円程度が相場です。

あくまで相場ですので、売主によって金額は大きく異なります。

私が注文住宅を建てた際には、手付金として50万円を売主に預けました。

目ぼしい物件がある場合は、手付金について売主に問い合わせて目安の金額を知っておくのもいいでしょう。

手付金を現金で用意できない場合は、今の時点での住宅購入は見送ることをおすすめします。

手付金は、一般的には住宅ローンで借りることはできませんので、万が一手付金を住宅ローンとは別の高金利のカードローンなどで用意した場合、将来的に生活が苦しくなる原因になるためです。

自己資金を用意することが難しい場合、諸経費は住宅ローンで借りることができますし、頭金ゼロでも住宅ローンは借りることができます。

ですが、最低限手付金の金額は現金で用意できるようにしましょう。

家を建てる時の自己資金の目安の金額と平均額

自己資金の目安の金額は、物件金額の2~3割といわれています。

ローンの金利優遇を受けられ、審査が通りやすく、頭金と住宅購入諸経費に十分分配することができるためです。

それでは、平均額はどうなっているのでしょうか。

国土交通省が発表している住宅市場動向調査報告書によると、以下の通りになっています。

- 土地+注文住宅・・・28%

- 建替え注文住宅・・・53%

- 建売新築住宅・・・26%

- 中古住宅・・・46%

- 新築マンション・・・42%

- 中古マンション・・・51%

購入する住宅の形式によって異なりますが、物件金額に対して3~4割が頭金の平均額となっています。

例えば、3000万円の住宅を購入する場合、900万円は用意しているということです。

目安の金額よりも多めの水準ですね。

自己資金を増やす方法

住宅を購入する場合、自己資金は多ければ多いほど将来的な不安は少ないので、できる限り自己資金は増やしておきたいですよね。

自己資金を増やすためには、以下の方法があります。

- 働く量を増やして稼ぐ

- 家計を見直し節約する

- ボーナス等の大きな収入を使わずに取っておく

- 親類からの資金援助を受ける

- 手元にある高価な物品を換金する

- 2世帯住宅を計画して親世帯と共同で自己資金を捻出する

家計を見直すだけで、お金は貯まりやすくなります。

1年間などの目標を決めると、収支の計画が立てやすく、よりモチベーションがアップします。

家を建てる時の予算計画の立て方

自己資金について知ったところで、住宅の購入をする際に基本的な予算の立て方を確認しましょう。

正しく予算を立てるために、まずは4つのポイントから抑えます。

- 使う現金の金額を決める

- ローンの借入額を決める

- 住宅購入諸経費を知る

- 購入できる金額を知る

順番に確認していきましょう。

①現金の金額を決める

まず、自己資金として使う現金の金額を決めます。

自己資金は、頭金+住宅購入諸経費なのですが、そこで単純に頭金と住宅購入諸経費の額を支払ってしまうのは失敗のもとです。

自己資金を用意する場合、『いくら支払うのか』よりも『いくら残すのか』を大前提にしましょう。

住宅購入の際に、手元に残しておく現金の用途は以下2つです。

生活予備費

万が一収入が思うように入らなかったり、大きな出費があった際に慌てないようにするための貯蓄です。

毎月の生活費の3ヶ月分から半年分は使わずに残しておきましょう。

住宅購入以外のための貯蓄

教育のための貯蓄や、車の購入資金、旅行の準備金などのための貯蓄は、なるべく手をつけずに取っておけるようにしましょう。

この2つの用途についての貯蓄を残して、捻出した分が自己資金として使える現金の金額となります。

②住宅ローンの借入額をきめる

一般的に、ローンの借入額は税込み年収から判断されます。

これは、年収負担率と言って、年収に対して毎月25%の支払いであれば安心して借りることができる。

というものです。

年収から判断することは一般的ですが、年収が同じ家庭でも、毎月の生活費は異なりますよね。

ですから、年収だけでなく『返せる額』からローンの借入額を決めることが大切で、『返せる額』は、実際の手取り収入と家庭の収支から試算をします。

まずは、以下の数値を明らかにして試算してみましょう。

Aボーナスを含めない毎月の手取り収入額

B毎月の生活費(住居費を除く)

C教育資金などの積立費

Dマンションの場合駐車場代・管理費・積立費等(毎月2~3万円程度)

E固定資産税(毎年10~20万円)

Fローンを返済できる期間(定年する年齢―現在の年齢)

A~Eの数値から、式を組み立てます。

A-(B+C+D+E-)=毎月ローンの返済に充てられる金額となります。

我が家の場合を例に見てみましょう。

- ボーナスを含めない毎月の手取り収入・・・32万円

- 毎月の生活費・・・21万円

- 積立費・・・なし

- 固定資産税・・・年間約12万円=月1万円

32万-(21万+1万)=10万円

ということで、毎月ローンの返済に充てられる金額は10万円となりました。

この金額と、ローン返済期間を明らかにしたところで、フラット35のローンシミュレーションを利用します。

住宅ローンの計算は、電卓で行うととても複雑で時間がかかりますので。

借り入れする銀行が決まっている場合は、銀行が提供するローンシミュレーションサービスを利用するのもおすすめです。

ちなみに、我が家の『返せる額』で見た住宅ローンの金額は、3,163万円となりました。

③住宅購入諸経費を知る

このステップでは、今まで計算してきた金額をもとに、住宅購入諸経費を確認しましょう。

- 注文戸建て住宅、建売戸建て住宅、新築マンション・・・物件価格の10%程度

- 中古住宅、中古マンション・・・物件価格の20%程度+リフォーム費用

住宅購入諸経費の目安は、以下の計算で確認しましょう。

①使う現金の金額+②ローンの借入額=購入できる物件価格(仮)

購入できる物件価格(仮)×10~20%(中古物件の場合+リフォーム費用)=住宅購入諸経費の目安

注文戸建て住宅を建てる場合を例に見てみましょう。

①100万円+②3100万円=3200万円

3200万円×10%=320万円

住宅購入諸経費の目安は320万円となります。

④購入できる金額を知る

①~③までの金額を把握したところで、いよいよ購入できる住宅の金額を知ることができるようになりました。

購入できる金額は、以下のように計算します。

①使う現金の金額+②ローンの借入額=④購入できる金額

- ③住宅購入諸経費は、現金で捻出するか、ローンで借りるかによって、①か②に組み込んだ上で計算しましょう。

- 注文住宅の場合、土地+工事費となります。

- 中古住宅でリフォームをする場合、住宅購入費+リフォーム代となります。

以上で住宅購入の予算の目安を知ることができます。

それぞれのステップを丁寧に計算して、自身の生活に合った住宅の金額を理解し、住宅購入予算を考えましょう。

自己資金を贈与された場合にチェック!住宅取得等資金贈与の特例とは

住宅購入費用について、親から資金援助を受ける方は、そのお金を自己資金として使うことになりますね。

通常、親から資金の援助を受けた場合、その資金には贈与税がかかってしまいますが、平成33年12月31日までに入居できる物件であれば、住宅取得等資金贈与の特例という税緩和措置があることは知っていますか?

住宅取得等資金贈与の特例とは、父母や祖父母などの親族から、住宅の購入資金として金銭の贈与を受ける場合にかかる贈与税が非課税になるという制度です。

住宅取得等資金贈与の特例を理解するための4つのポイントを確認してください。

1.年間110万円を超える贈与で、注文住宅の建設や住宅の購入、リフォーム資金を目的とする場合は非課税になる

2.利用するためには一定の条件がある

3.質の高い住宅ほど手厚い

4.手続きは確定申告で

利用するための条件から、詳細を確認していきましょう。

住宅取得等資金贈与の特例を利用するための条件とは?

住宅取得等資金贈与の特例を利用するために必要な条件は以下のように定められています。

国税庁のHPには下記のように記されています。

平成 27 年1月1日から平成 33 年 12 月 31 日までの間に父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、次ページの1又は2の表の非課税限度額までの金額について、贈与税が非課税となります(以下、この制度を「新非課税制度」といいます。)

また、条件については以下の通りです。

- 申請する者が自ら居住するための住宅である

- 20歳以上で、日本国内に住所がある

- 資金の贈与者が父母・祖父母などの直系親族である

- 資金を贈与された年の翌年3月15日までに住宅の取得やリフォームをすること

- 贈与された年の所得金額が2000万円以下であること

- 住宅の床面積50㎡以上240㎡以下

- 床面積の2分の1以上を住居として使用すること

- 耐火建築物の場合築25年以内

- 非耐火建築物の場合築20年以内

- 平成33年12月31日までに入居すること

贈与を受ける多くの方が当てはまる条件ですのんで、よく確認した上で手続きを行いましょう。

質の高い住宅ほど手厚い!具体的に非課税となる贈与金額は?

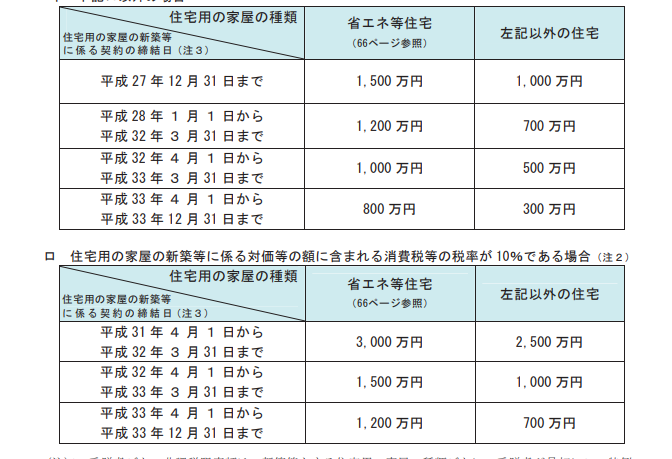

具体的に非課税となる贈与金額は、契約した年別に以下のように定められています。

- 2016年1月~2019年9月(消費税率8%)・・・700万円(1,200万円)

- 2019年9月~2020年3月(消費税率10%) 2,500万円(3,000万円)

- 2020年4月~2021年3月1,000万円(1500万円)

- 2021年4月~12月700万円(1200万円)

()内の金額は、質の高い住宅として認められた場合の金額です。

質の高い住宅とは、具体的には以下のいずれかの条件にあてはまる住宅を言います。

- 断熱等性能等級4

- 耐震等級2以上

- 免震建築物

- 一次エネルギー消費量等級4以上

- 高齢者等配慮対策等級3以上省エネ性能

非課税措置を受ける手続きは確定申告で

住宅取得等資金に係る贈与税の非課税措置の控除を受けるためには、確定申告が必要です。

確定申告のために必要な書類は、以下の3つのパターンで異なります。

1.平成30年3月15日までに住宅を取得して居住した人の場合

2.平成30年3月15日までに住宅を取得したが、居住していない人の場合

3.平成30年3月15日までに住宅の新築工事が完了していない人の場合

順番に詳しく確認しましょう。

1.平成30年3月15日までに住宅を取得して居住した人の場合

必要な書類と入手方法一覧

- 申告書第一表・・・国税庁のサイト、最寄りの確定申告会場

- 申告書第一表の二・・・国税庁のサイト、最寄りの確定申告会場

- 贈与を受けた人の戸籍謄本・・・市区町村

- 平成29年分の源泉徴収票の原本(該当年度に所得税の確定申告書を提出した場合は不要)・・・職場等

- 対象の不動産に関する登記事項証明書・・・法務局

- 工事の請負契約書の写し又は売買契約書の写し・・・工事会社か不動産会社契約時

- 住宅を配偶者や親族など以外から取得したことを明らかにする書類(⑤か⑥の書類で明らかになる場合は不要)

2.平成30年3月15日までに住宅を取得したが、居住していない人の場合

必要な書類と入手方法一覧

- 申告書第一表・・・国税庁のサイト、最寄りの確定申告会場

- 申告書第一表の二・・・国税庁のサイト、最寄りの確定申告会場

- 贈与を受けた人の戸籍謄本・・・市区町村

- 平成29年分の源泉徴収票の原本(該当年度に所得税の確定申告書を提出した場合は不要)・・・職場等

- 対象の不動産に関する登記事項証明書・・・法務局

- 工事の請負契約書の写し又は売買契約書の写し・・・工事会社か不動産会社契約時

- 入居できない事情と、入居予定時期を明記した書類

- 住宅を遅滞なく居住の用途に使用する約束する書類

3.平成30年3月15日までに住宅の新築工事が完了していない人の場合

必要な書類と入手方法一覧

- 申告書第一表・・・国税庁のサイト、最寄りの確定申告会場

- 申告書第一表の二・・・国税庁のサイト、最寄りの確定申告会場

- 贈与を受けた人の戸籍謄本・・・市区町村

- 平成29年分の源泉徴収票の原本(該当年度に所得税の確定申告書を提出した場合は不要)・・・職場等

- 工事の請負契約書の写し又は売買契約書の写し・・・工事会社か不動産会社契約時

- 住宅用の家屋に該当することを証明する書類(⑤で明らかになる場合は不要)

- 床面積を明らかにする書類(⑤で明らかになる場合は不要)

- 家屋が棟上の状態にあることを証明する書類で工事完了日の記載があるもの・・・請負建築業者等が作成

住宅を遅滞なく居住の用途に使うことを約束する書類で、入居後に遅滞なく登記事項証明書を税務署に提出することを約束した上で、入居予定日の記載がある書類また、品質が高いと認められた住宅の場合、それを証明するための書類の添付が必要になります。

建設会社や不動産会社に該当する書類の確認をして、必要な書類を取得しましょう。

家を建てる時の自己資金まとめ

住宅を購入する際の自己資金について、知っておきたい知識をまとめてお伝えしました。

住宅の資産計画で失敗すると、住宅の購入をきっかけに将来的に不安を抱えることになります。

最低限、手付金は現金で用意して、頭金、住宅購入諸経費のどちらかはなるべく現金で用意することを心がけましょう。

気持ちも予算も余裕を持って住宅が購入できるように資金計画ができるといいですね。

コメントを残す